Soi ‘Khủng long’ thứ hai của PVN chuẩn bị lên sàn

Sau đợt IPO thành công, Công ty Lọc hóa Dầu Bình Sơn (BSR) dự kiến sẽ niêm yết trên sàn UpCom vào tháng 3/2018. Vậy mức giá nào phù hợp với cổ phiếu này?

Soi ‘Khủng long’ thứ hai của PVN chuẩn bị lên sàn

Vào ngày 17/1/2018, toàn bộ 241 triệu cổ phần của Công ty Lọc hóa Dầu Bình Sơn đã được IPO thành công với mức giá trúng thầu trung bình là 23.043 đồng/cổ phiếu. Mức giá trúng đấu giá thấp nhất là 20.800 đồng/cổ phần, mức giá cao nhất là 14.800.000 đồng/cổ phần. Nhà đầu tư (NĐT) nước ngoài mua vào thành công 147 triệu cổ phiếu, tương đương 61% khối lượng chào bán.

Với sức nóng được hâm ngay từ đợt IPO, đâu sẽ là mức giá hợp lý với BSR khi niêm yết cổ phiếu trên sàn UpCom vào tháng 3 tới đây?

Các triển vọng tích cực hỗ trợ giá cổ phiếu BSR

Trong báo cáo mới nhất về cổ phiếu BSR, Công ty CP Chứng khoán Phú Hưng (PHS) đã đưa ra các triển vọng tích cực hỗ trợ cho BSR.

Triển vọng lạc quan về ngành lọc hóa dầu. Nhu cầu cho các sản phẩm từ lọc dầu được kỳ vọng sẽ duy trì tốc độ tăng trưởng CAGR = 4,4%/năm trong 10 năm tới. Trong khi đó, Việt Nam vẫn phải nhập khẩu các sản phẩm này, đặc biệt là mặt hàng xăng.

Ngoài ra, các số liệu thống kê từ tổng cục hải quan cho thấy năm 2017 Việt Nam vẫn phải nhập khoảng 12,8 triệu tấn xăng dầu các loại cho thấy nhu cầu xăng dầu trong nước vẫn rất lớn (BSR hiện cung cấp được khoảng 7,8 triệu tấn xăng dầu các loại). Ngay cả khi nhà máy Nghi Sơn đi vào sản xuất thương mại, tổng lượng xăng dầu cung ứng ra thị trường mới đáp ứng chưa đủ 70% tổng nhu cầu cả nước.

Doanh thu và lợi nhuận sẽ tăng trưởng trong năm 2018 nhờ vào sự hồi phục sản lượng sản xuất và giá dầu thế giới hồi phục. Với việc nhà máy không bị gián đoạn trong năm 2018, sản lượng sẽ quay lại mức 6.8 triệu tấn/năm. Đồng thời việc giá dầu thô hồi phục sẽ giúp tỷ lệ Crackspread (thuật ngữ được sử dụng trong ngành công nghiệp dầu và giao dịch tương lai cho sự khác biệt giữa giá dầu thô và các sản phẩm xăng dầu được lọc từ nó) có sự chuyển biến tích cực và hỗ trợ cho biên lợi nhuận của BSR.

PHS đánh giá BSR trong năm 2018 có thể đạt 99,629 tỷ đồng doanh thu thuần (+23.9% YoY) dựa trên cơ sở giá dầu thô thế giới ở mức 60 USD thùng và crack spread sẽ duy trì ở mức 20USD.

Giá hợp đồng tương lai này càng cao thì biên lợi nhuận của các nhà máy lọc dầu càng được đảm bảo. PHS kỳ vọng giá dầu sẽ duy trì ở mức khoảng 60 USD/thùng sẽ giúp giá hợp đồng Crack-spread duy trì tốt ở mức 18-20 USD/thùng.

Ưu đãi về chính sách và thuế. BSR hưởng mức thuế TNDN ữu đãi 5% cho tới năm 2022, đồng thời miễn tiền thuê đất trong thời hạn này. PHS đánh giá đây là ưu thế lớn cho BSR khi tới 2022 cũng là lúc doanh nghiệp này hoàn tất quá trình nâng cấp, mở rộng công suất nhà máy lọc dầu Dung Quất thêm 30%. Sau giai đoạn này, thuế suất của BSR vẫn được ưu đãi ở mức 10%.

PHS cho rằng, cùng với đó việc bãi bỏ thu thuế điều tiết từ 1/1/2017 sẽ giúp sản phẩm BSR có tính cạnh tranh cao hơn so với xăng dầu nhập khẩu.

Sản phẩm của BSR chủ yếu là các mặt hàng xăng Mogas 95, Mogas 92, JetA1, DO 0,05% và hạt nhựa PP. Trong đó mảng nhựa PP tuy chỉ chiếm 4,46% về doanh thu nhưng biên lợi nhuận gộp lên đến 40,52%.

Giai đoạn từ giữa 2016 về trước, BSR chịu thuế thu điều tiết 3-5-7 ( 3% cho sản phẩm dầu hỏa, 5% LPG và 7% cho mặt hàng xăng dầu), khi thuế nhập khẩu ở mức 20% thì BSR được quyền giữ lại 7% và nộp lại ngân sách 13%. Tuy nhiên từ giữa 2016 việc thuế xăng dầu giảm chỉ còn 10% đã khiến cho BSR gặp khó khăn, qua đó nhà nước tiếp tục điều chỉnh từ mức từ 13% xuống còn 10% bằng với giá nhập khẩu. Tuy nhiên tới đầu 2017, Bộ tài chính đã hoàn toàn loại bỏ thuế điều tiết, tạo điều kiện cho BSR tự chủ giá bán, nhờ đó mà sản phẩm của BSR hiện có giá cả cạnh tranh hơn do không chịu thuế nhập khẩu 10% như mặt hàng nhập khẩu.

Mức giá nào hợp lý với cổ phiếu BSR?

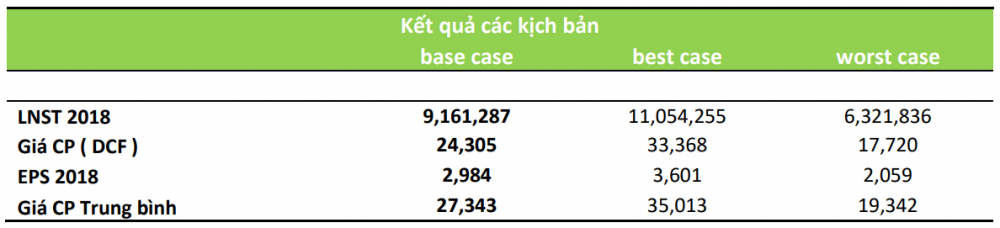

Từ các triển vọng trên, PHS đánh giá mức giá hợp lý với cổ phiếu BSR là 27.343 đồng/cổ phiếu. Với định giá mở cửa trên sàn UpCom vào tháng 3 tới sẽ là mức giá trúng thầu trung bình 23.043 đồng/cổ phiếu, mức giá hợp lý PHS đưa ra vượt 18,8%.

Nguồn: PHS

Với đặc thù phụ thuộc vào giá dầu, PHS cũng đưa thêm định giá trong 2 kịch bản cho giá dầu. Trong trường hợp xấu nhất, giá dầu thế giới suy giảm về mức 50 USD/thùng đồng thời crack-spread cũng sụt giảm về mức trung bình 16 USD, còn ngược lại trong bối cảnh tốt nhất, giá dầu sẽ duy trì ở mức 70 USD/thùng cùng với crack spread tăng lên khoảng 22 USD.

Nguồn: PHS

Rủi ro với BSR:

- Tác động trực tiếp từ giá dầu thô thế giới sẽ có tác động trực tiếp tới BSR. Việc giá dầu giảm khá nhanh và mạnh trong năm 2014 khiến lợi nhuận BSR gần như bị ăn mòn do trích lập dự phòng giảm giá hàng tồn

- Việc mở rộng nhà máy Dung Quất khiến áp lực lãi vay cũng như rủi ro về tỷ giá gây ảnh hưởng không nhỏ đến kết quả kinh doanh BSR trong thời gian tới

- Việc nhà máy lọc dầu mang tính chu kỳ 3 năm phải trùng tu một lần đồng thời gian đoạn do nâng cấp nhà máy cũng khiến sản lượng khai thác cũng như doanh thu và lợi nhuận BSR thiếu tính ổn định trong giai đoạn 2018 – 2022.

- Rủi ro về mặt chính sách cũng có tác động tiêu cực tới BSR khi bộ tài chính đang có kiến nghị tiếp tục thu thuế điều tiết với BSR, nếu điều này xảy ra, lợi nhuận của BSR có thể sẽ giảm từ 700-3,500 tỷ. Tuy vậy, PHS đánh giá rủi ro này không quá lớn do cần sự ổn định về chính sách nhằm thu hút đối tác chiến lược.

![[Góc nhìn chuyên gia] Có thể giải ngân sau Tết để mua được các cổ phiếu rẻ có yếu tố cơ bản tốt](https://t.ex-cdn.com/nhadautu.vn/resize/174x104/files/news/2018/02/14/goc-nhin-chuyen-gia-co-the-giai-ngan-sau-tet-de-mua-duoc-cac-co-phieu-re-co-yeu-to-co-ban-tot-134838.jpg)

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago