Đo cường độ dòng tiền trên thị trường chứng khoán

Lãi suất thấp tiếp tục được duy trì trong năm 2021 là yếu tố trợ lực cho dòng tiền nội vẫn dồi dào, nhưng không tăng mạnh như năm 2020. Theo đó, thanh khoản thị trường vẫn duy trì ở mức cao hơn so với mặt bằng các năm trước, dự báo trung bình 10.000 tỷ đồng/phiên.

(Ảnh: Internet)

Năm 2020, dòng tiền dồi dào tìm đến kênh chứng khoán đã phá vỡ các kỷ lục thanh khoản từ trước đến nay.

Dòng tiền này đến từ 2 nguồn chính. Thứ nhất là nguồn vốn bổ sung của nhóm công ty chứng khoán ngoại, các công ty chứng khoán nội trong Top những công ty lớn nhất (các nguồn này được huy động từ nguồn tăng vốn, phát hành trái phiếu…) rót vào thị trường thông qua dịch vụ cung cấp margin.

Thứ hai là dòng tiền từ các nhà đầu tư mới (F0) - chứng kiến sự dịch chuyển lớn của dòng tiền từ kênh tiết kiệm sang kênh đầu tư chứng khoán khi nền lãi suất tiền gửi giảm mạnh về mức thấp (với mặt bằng lãi suất huy động kỳ hạn ngắn chỉ quanh mức 4%/năm, sau khi trừ đi lạm phát khoảng gần 3% năm 2020 thì lãi suất thực dương gần như không đáng kể).

Ông Park Won Sang, Chủ tịch HĐQT, Tổng giám đốc Công ty Chứng khoán KIS Việt Nam cho biết, kể từ sau tháng 3/2020, các nhà đầu tư ngoại không có tác động nhiều đến sự phục hồi của thị trường.

Dữ liệu theo tháng cho thấy, trong cả năm qua, nhà đầu tư ngoại chỉ mua ròng vào các tháng 1, tháng 6, tháng 9, tuy nhiên lại bán mạnh trong các tháng còn lại. Xét về quy mô bán ròng, tổng lượng bán ròng tại 3 sàn HOSE, HNX, UPCoM của nhà đầu tư nước ngoài là 16,4 nghìn tỷ đồng.

Năm 2021, ông Park Won Sang kỳ vọng dòng vốn nội vẫn là nhân tố tích cực đối với thị trường chứng khoán Việt Nam.

Nhận định này, theo ông, dựa trên ba lý do. Thứ nhất, do lãi suất Ngân hàng Nhà nước (dựa trên lãi suất tái cấp vốn) đã giảm 3 lần trong năm 2020 (từ 6% trong năm 2019 còn 4% trong tháng 9/2020), kết hợp với hiệu ứng số nhân tiền tệ sẽ tạo nên dòng tiền mới với thị trường.

Thứ hai, do lãi suất điều hành giảm, các ngân hàng thương mại cũng giảm lãi tiền gửi, điều này đã có tác động tích cực đến thị trường chứng khoán khi số lượng tài khoản chứng khoán mở tại các công ty chứng khoán gia tăng với tốc độ cao.

Đặc biệt, khi lãi suất tiền gửi ngân hàng kỳ hạn 1 năm giảm xuống dưới 6%/năm và tốc độ giảm ngày càng nhanh, thì số tài khoản chứng khoán mở mới tính trong tháng 11/2020 đã ghi nhận cao kỷ lục.

Thứ ba, chính sách nới lỏng tiền tệ của Mỹ được thực hiện với quy mô lớn hơn các quốc gia khác nên giá trị đồng USD sẽ có xu hướng giảm, đồng thời nhu cầu đối với đồng bạc xanh cũng sụt giảm. Sự sụt giảm nhu cầu dành cho đồng USD tất yếu trở thành nguyên nhân khiến thanh khoản thị trường được cải thiện mạnh thông qua Việt Nam đồng tăng giá.

Xu hướng dịch chuyển tiền từ kênh tiết kiệm sang các kênh đầu tư khác, đặc biệt là chứng khoán trong năm 2021 được hầu hết công ty chứng khoán dự báo vẫn còn tiếp diễn. Thị trường chứng khoán sẽ được hưởng lợi bởi xu hướng này.

Theo ông Đỗ Bảo Ngọc, Phó tổng giám đốc Công ty Chứng khoán Kiến Thiết Việt Nam, để hỗ trợ nền kinh tế phục hồi sau Covid-19, Ngân hàng Nhà nước có thể vẫn sẽ duy trì mặt bằng lãi suất thấp trong thời gian dài.

Nhìn ra thế giới, hầu hết các ngân hàng trung ương cũng duy trì chính sách tiền tệ nới lỏng cùng cơ chế hỗ trợ thanh khoản không giới hạn sẽ tạo dòng tiền rẻ trên toàn cầu - hỗ trợ cho dòng vốn đầu tư nước ngoài vào Việt Nam tích cực hơn.

Tại Việt Nam, với chính sách thận trọng của Ngân hàng Nhà nước, cung tiền bơm ra nền kinh tế cũng ở mức thận trọng, tăng trưởng tín dụng trong nền kinh tế ở mức hợp lý, thậm chí đang tăng trưởng thấp hơn nhiều so với mục tiêu.

Các chính sách hạn chế tín dụng vào các kênh đầu tư rủi ro vẫn được Ngân hàng Nhà nước duy trì, giúp hạn chế nhiều rủi ro cho nền kinh tế. Với sự kiểm soát tốt của Ngân hàng Nhà nước, áp lực lạm phát ở mức rất thấp, do đó rủi ro thay đổi chính sách tiền tệ chuyển từ nới lỏng sang thắt chặt trở lại là không cao.

Với thực tế đó, ông Ngọc tin tưởng vào yếu tố dòng tiền hỗ trợ cho thị trường chứng khoán Việt Nam phát triển trong năm 2021 về cơ bản vẫn là sự dịch chuyển từ kênh tiết kiệm sang, đây được cho là dòng vốn có tính ổn định cao, rủi ro thấp.

“Chính yếu tố dòng tiền dịch chuyển này đã và đang tạo ra các phiên giao dịch sôi động cuối năm 2020, với thanh khoản cao kỷ lục chưa từng có. Năm 2021 sẽ chứng kiến thanh khoản chung của thị trường thường xuyên giao dịch trên mốc 10.000 tỷ đồng/phiên”, ông Ngọc nhận định.

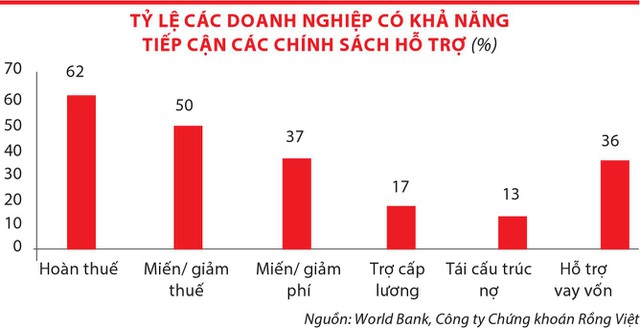

Trên thực tế, mặc dù có tốc độ phục hồi nền kinh tế tốt hơn nhiều quốc gia khác, nhưng dư âm của bệnh dịch Covid-19 vẫn ảnh hưởng đến các doanh nghiệp vừa và nhỏ, hộ gia đình Việt Nam.

Theo khảo sát của Ngân hàng Thế giới vào tháng 9-10/2020, hầu hết các doanh nghiệp vẫn còn hoạt động dưới mức công suất trước dịch bệnh và khả năng tiếp cận các chính sách hỗ trợ của Chính phủ còn hạn chế. Đây là cơ sở để Chứng khoán Rồng Việt cho rằng, lập trường chính sách tiền tệ nới lỏng vẫn sẽ được duy trì trong năm 2021.

Bà Nguyễn Thị Phương Lam, Trưởng phòng Phân tích Công ty Chứng khoán Rồng Việt phân tích, thứ nhất, Ngân hàng Nhà nước có thể tiếp tục hỗ trợ các doanh nghiệp gặp khó khăn kéo dài do dịch bệnh.

Ngoài ra, nợ xấu tăng cao có khả năng gây ra thách thức cho ngành ngân hàng trong năm 2021 nếu không có sự can thiệp của Ngân hàng Nhà nước.

Do đó, kỳ vọng Ngân hàng Nhà nước sẽ gia hạn Thông tư 01/2020/TT-NHNN với một số điều kiện sửa đổi nhằm hướng đến đúng nhóm đối tượng bị tổn thương và hỗ trợ phục hồi nền kinh tế vào đầu năm 2021.

Thứ hai, việc Ngân hàng Nhà nước tiếp tục đẩy mạnh cắt giảm chi phí đi vay sẽ góp phần thúc đẩy tăng trưởng tín dụng trong năm 2021. Với ước tính lạm phát 3,5% cho năm 2021, dự báo lãi suất huy động đang ở mức gần mức thấp nhất trong lịch sử, nhưng lãi suất cho vay có thể giảm thêm do tác động của độ trễ. Kỳ vọng sự phục hồi của tăng trưởng tín dụng sẽ đi cùng với sự cải thiện của các hoạt động kinh tế. Tăng trưởng tín dụng ước đạt 12 - 13% năm 2021.

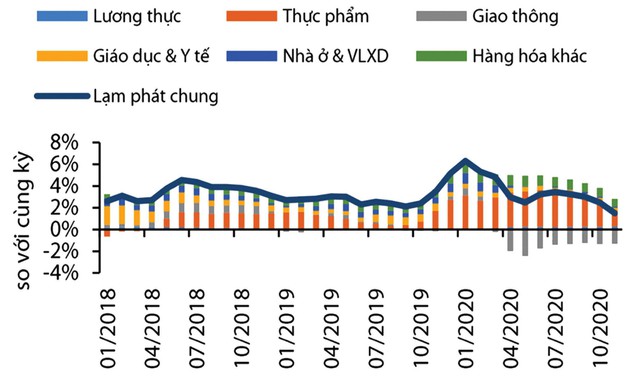

Không có nhiều yếu tố khiến lạm phát năm 2021 tăng mạnh. Nguồn: Tổng cục Thống kê, Công ty Chứng khoán Rồng Việt.

Không kém phần quan trọng, Rồng Việt nhận thấy khả năng cắt giảm lãi suất chính sách tiếp theo vào năm 2021 là thấp nhất trong kịch bản cơ sở. Việc giảm lãi suất phụ thuộc vào diễn biến kinh tế và giá cả.

Trường hợp nền kinh tế phục hồi chậm hơn dự kiến của Chính phủ và lạm phát ở mức thấp hơn mục tiêu, vẫn có khả năng Ngân hàng Nhà nước cắt giảm lãi suất chính sách, mặc dù ở mức thấp hơn so với năm 2020.

Theo đó, bà Lam kỳ vọng việc gia hạn Thông tư 01 có thể là chất xúc tác cho thị trường chứng khoán trong ngắn hạn. Tuy nhiên, việc hoãn trả nợ gốc và lãi vay có thể tạo ra những bất ổn cho chất lượng tài sản của ngân hàng trong dài hạn.

Ngoài ra, lo ngại vấn đề nợ xấu tăng cao có thể ảnh hưởng tiêu cực đến triển vọng ngành ngân hàng trong năm 2021.

Mặc khác, dù chính sách tiền tệ vẫn duy trì nới lỏng, Rồng Việt cho rằng, thanh khoản dư thừa trong hệ thống ngân hàng sẽ giảm so với năm 2020 do nhu cầu vay từ cả khu vực tư nhân và Nhà nước cao hơn. Do đó, dòng tiền nội vào thị trường chứng khoán có thể sẽ không tăng mạnh như năm 2020.

(Theo Đầu tư Chứng khoán)

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago