Covid-19 khiến khối ngoại có xu hướng rút ròng với các thị trường mới nổi

Dòng vốn khó có thể đảo ngược trong tương lai gần nếu không xuất hiện các thông tin hỗ trợ cụ thể (dịch bệnh được kiểm soát, kinh tế toàn cầu cho thấy khả năng hồi phục rõ rệt…).

Báo cáo "Đánh giá động thái bán ròng của khối ngoại dưới tác động của Covid-19" của CTCP Chứng khoán KB Việt Nam (KBSV) cho thấy từ đầu năm đến nay, khối ngoại đã bán ròng ở hầu hết các thị trường mới nổi trong khu vực bao gồm Việt Nam (138 triệu USD), Philppines (434 triệu USD), Thái Lan (2,24 tỷ USD), Malaysia (1,1 tỷ USD) … Xu hướng rút ròng này là 1 trong những nguyên nhân chính khiến các thị trường mới nổi, trong đó có Việt Nam lao dốc mạnh trong bối cảnh dòng tiền trong nước tham gia khá dè dặt.

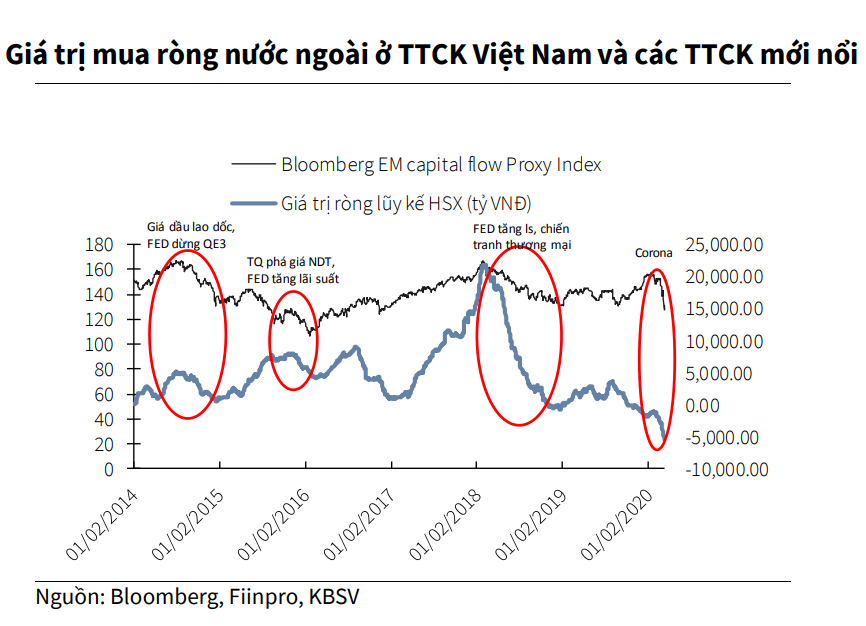

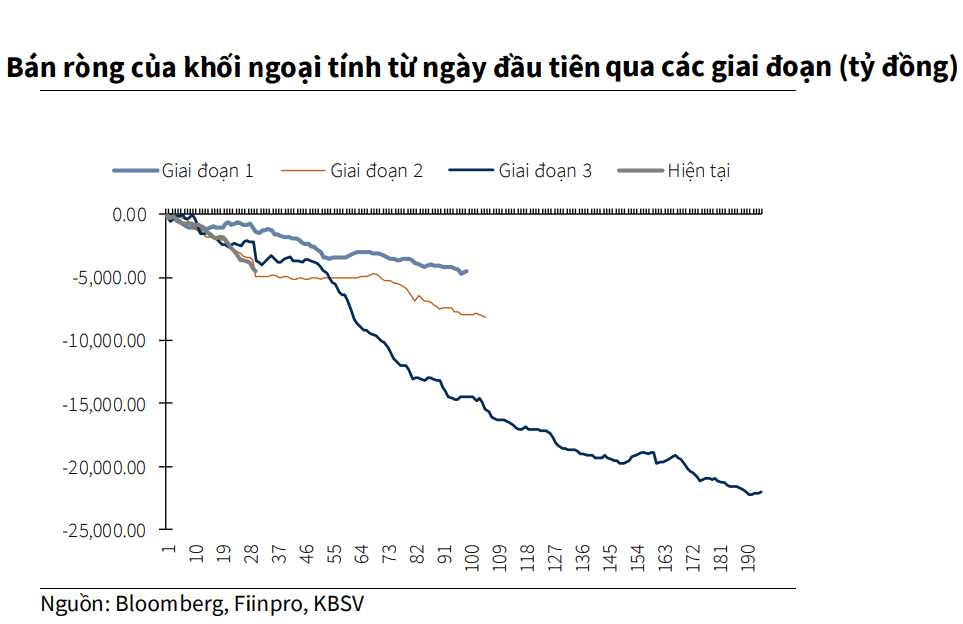

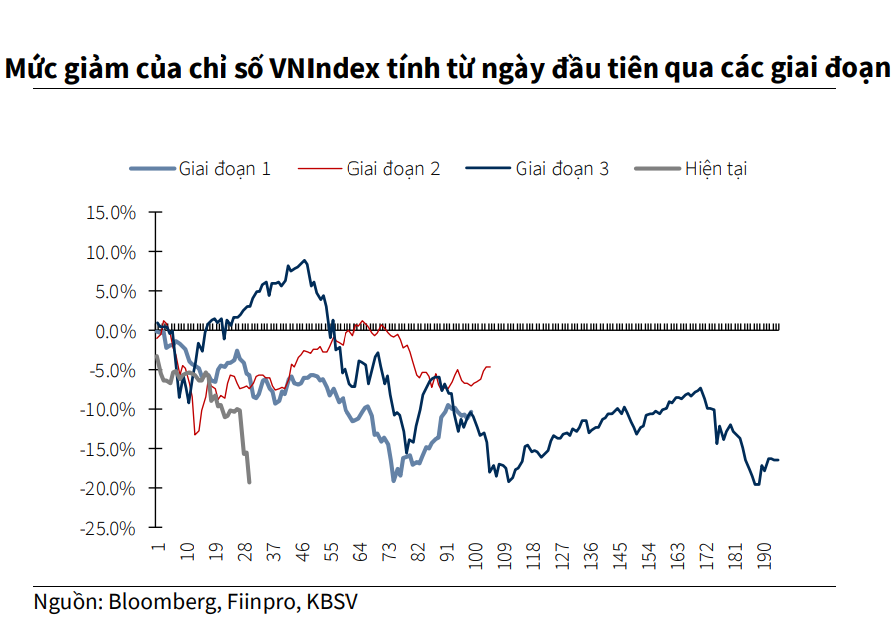

Trong quá khứ (từ 2014 đến nay), đã có 3 giai đoạn khối ngoại rút ròng mạnh ở cả các TTCK khu vực, cũng như TTCK Việt Nam.

Giai đoạn 1 (nửa cuối 2014), nhà đầu tư nước ngoài bán ròng mạnh ở các thị trường mới nổi do Fed dừng gói kích cầu QE3 và giá dầu lao dốc mạnh (trước lo ngại tăng trưởng kinh tế suy giảm ở Trung Quốc khiến nhu cầu tiêu thụ yếu, đồng thời nguồn cung gia tăng khi dầu đá phiến Mỹ bùng nổ). Trong giai đoạn này, VN-Index cũng xuất hiện nhịp lao dốc mạnh và tạo đáy ở thời điểm cuối 2014 khi nhà đầu tư nước ngoài dừng bán ròng.

Giai đoạn 2 (quý IV/2015 và 2 tháng đầu năm 2016), động thái phá giá đồng nhân dân tệ khiến tỷ giá trong nước xuất hiện căng thẳng cục bộ, cùng các lo ngại về suy thoái kinh tế ở nước này, kết hợp với việc Fed thắt chặt chính sách tiền tệ khiến dòng vốn rút ròng ở cả TTCK Việt Nam cũng như các thị trường mới nổi trong khu vực. Trong giai đoạn này, dòng tiền trong nước hoạt động tích cực, kết hợp với đà hồi phục ở nhóm cổ phiếu dầu khí nhờ đà hồi phục của giá dầu, VN-Index chỉ chịu mức điều chỉnh nhẹ trong thời gian ngắn.

Giai đoạn 3 (năm 2018), dòng vốn toàn cầu rút khỏi các thị trường mới nổi khi mà các yếu tố rủi ro gia tăng như chiến tranh thương mại, Fed tăng lãi suất. Việc VN-Index đạt đỉnh giai đoạn cuối quý I/2018 cũng là nguyên nhân khiến áp lực bán từ khối ngoại gia tăng mạnh. Trong giai đoạn này, chỉ số VN-Index sụt giảm giai đoạn nửa đầu năm, trước khi đi ngang với biên độ giao động mạnh.

Khối ngoại bán ròng mạnh trên thị trường chứng khoán Việt Nam ở thời điểm hiện tại do dịch Covid-19

Một điểm dễ nhận thấy, trong giai đoạn khối ngoại bán ròng thời gian dài trong quá khứ là việc VN-Index chỉ có thể tạo đáy và hồi phục bền vững khi xu hướng bán ròng kết thúc, trừ khi có các động lực riêng (thông tin thoái vốn của SCIC, cổ phần hóa doanh nghiệp, nhóm cổ phiếu dầu khí hồi phục cùng xu hướng giá dầu…). Đối với giai đoạn bán ròng hiện tại, KBSV đánh giá dòng vốn khó có thể đảo ngược trong tương lai gần nếu không xuất hiện các thông tin hỗ trợ cụ thể (dịch bệnh được kiểm soát, kinh tế toàn cầu cho thấy khả năng hồi phục rõ rệt…).

Việc các ngân hàng trung ương (NHTW) tăng cường các chính sách kích thích kinh tế là 1 tín hiệu tích cực. Tuy nhiên trong bối cảnh hiện tại, dư địa nới lỏng chính sách của các NHTW không còn lớn như giai đoạn hậu khủng hoảng 2008-2009. Điều này đồng nghĩa với việc tác động của các chính sách này sẽ bị hạn chế đáng kể và khó có thể là động lực giúp xu hướng rút vốn ròng được đảo ngược. Trong khi đó, đối với các động lực thu hút vốn ngoại trong nước, câu chuyện thoái vốn, cổ phần hóa doanh nghiệp nhà nước sẽ khó có thể được đẩy mạnh.

Mặc dù chịu áp lực bán từ khối ngoại ở thời điểm hiện tại tương đồng với giai đoạn 2 (cuối 2015, đầu 2016), VN-Index có diễn biến tiêu cực hơn hẳn 3 giai đoạn trước do áp lực bán đến từ cả khối nhà đầu tư trong nước đang có tâm lý tiêu cực do ảnh hưởng dịch bệnh. Khác với các giai đoạn trong quá khứ, khi mà kinh tế Việt Nam tỏ ra tương đối vững vàng trước các biến động bên ngoài; ở giai đoạn hiện tại, dịch Covid-19 dự báo sẽ tác động mạnh đến tăng trưởng kinh tế, cũng như lợi nhuận các doanh nghiệp trong nước và nghiêm trọng hơn là có thể dẫn đến khủng hoảng kinh tế quy mô toàn cầu.

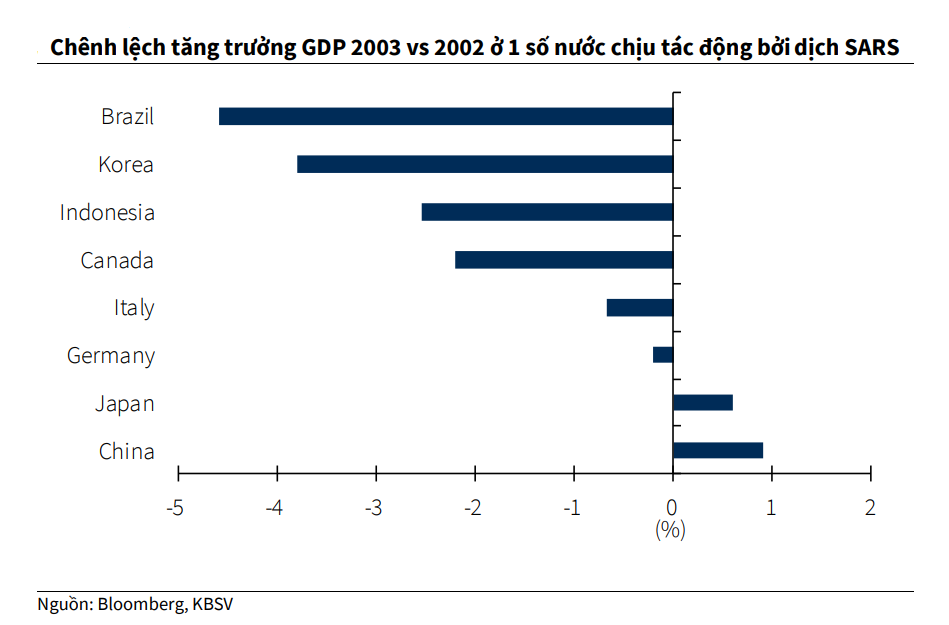

Nhìn lại giai đoạn năm 2003, bối cảnh kinh tế toàn cầu vừa hồi phục từ khủng hoảng tại Mỹ cuối năm 2000 và khủng hoảng châu Á cuối những thập niên 90, tác động của dịch SARS tương đối rõ nét đến tăng trưởng kinh tế. Ở thời điểm hiện tại, mặc dù chưa có cơ sở để đánh giá chi tiết, KBSV cho rằng dịch Covid-19 sẽ có tác động lớn hơn nhiều khi mà kinh tế toàn cầu trước đó đã cho thấy các dấu hiệu suy yếu, các NHTW không còn nhiều dư địa nới lỏng chính sách, trong khi chu kỳ kinh tế đã trải qua giai đoạn tăng trưởng kéo dài hơn 10 năm kể từ cuộc khủng hoảng gần nhất.

Đối với kinh tế Việt Nam, mức độ hòa nhập và độ mở kinh tế có sự khác biệt hoàn toàn so với giai đoạn dịch SARS. Tác động của dịch Covid-19 đến biến động thị trường chứng khoán Việt Nam chắc chắn sẽ lớn hơn nhiều, do không chỉ gây ra các ảnh hưởng lớn hơn đến tăng trưởng kinh tế trong nước, tăng trưởng lợi nhuận các doanh nghiệp niêm yết, mà còn tác động đến các kế hoạch cổ phần hóa, thoái vốn doanh nghiệp nhà nước, tăng vốn ngân hàng quốc doanh của Chính phủ.

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Giá nhà đã gấp 20 lần thu nhập

-

3

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

4

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

5

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 8 h ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago