CVT có gì để hấp dẫn nhà đầu tư?

Việc chuyển sàn của Công ty CP CMC (mã CVT) từ HNX sang HOSE được kỳ vọng sẽ khiến cổ phiếu CVT trở nên thu hút hơn với nhà đầu tư và thúc đẩy triển vọng tăng giá của cổ phiếu.

CVT có gì để hấp dẫn nhà đầu tư?

Vào ngày 5/10/2017 tới đây, cổ phiếu CVT của Công ty CP CMC sẽ chính thức được niêm yết trên sàn HOSE với giá tham chiếu trong ngày giao dịch đầu tiên là 50.600 đồng/cổ phiếu. Biên độ dao động giá trong ngày giao dịch đầu tiên là 20%. Kế hoạch chuyến sàn này đã được thông qua tại ĐHĐCĐ thường niên 2017.

Sản phẩm chính của CVT bao gồm gạch lát, gạch ốp (bao gồm gạch ceramics và granit), ngoài ra công ty còn sản xuất các loại gạch thẻ và từ năm 2016 đưa ra thị trường thêm sản phẩm ngói.

CVT được coi là một trong các doanh nghiệp có tỷ suất lợi nhuận cao nhất trong ngành, với biên lợi nhuận gộp 6 tháng đầu năm 2017 ở mức 26,1% (tăng so với mức 25,8% cùng kỳ năm trước) và biên lợi nhuận ròng ở mức 15,3% (tăng so với mức 13,7% cùng kỳ năm trước). Trong khi doanh thu 6 tháng đầu năm 2017 chỉ tăng 14%, lợi nhuận sau thuế đã tăng tới 28%.

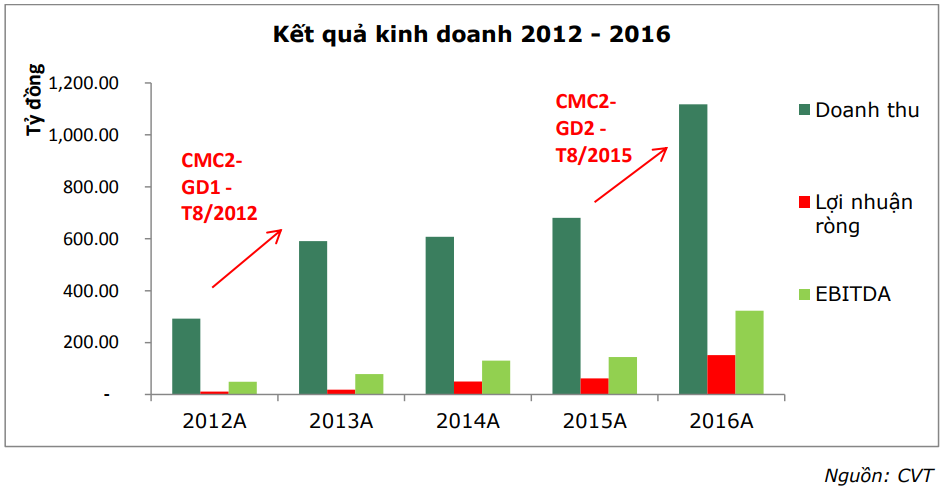

Trong giai đoạn 2012 - 2016, doanh thu của công ty tăng trưởng trung bình gần 40%/năm và lợi nhuận ròng tăng trung bình gần 90%/năm, nguyên nhân là do cơ cấu sản phẩm của công ty các năm trước chỉ có ceramic với biên lợi nhuận thấp nhưng kể từ năm 2015 công ty đã có thêm dòng sản phẩm granite với biên lợi nhuận cao hơn.

Cụ thể, trong năm tài chính 2013 doanh thu thuần CVT đạt hơn 591 tỷ đồng, tăng hơn 102% so với năm 2012; trong khi đó lợi nhuận sau thuế hơn 18,8 tỷ đồng tăng 60%. Sự tăng trưởng đột biến này có thể là do vào tháng 8/2012 công ty này đưa vào hoạt động nhà máy CMC2 - giai đoạn 1 (công suất thiết kế 5 triệu m2/năm, sản phẩm ceramic).

Vào tháng 8/2015, công ty mới đưa nhà máy CMC2 - giai đoạn 2 vào hoạt động (công suất thiết kế 5 triệu m2/năm, sản phẩm granite). Do đó, không khó hiểu khi doanh thu và lợi nhuận trước thuế CVT trong năm 2016 tăng đột biến. Theo đó, doanh thu thuần đạt 1.118 tỷ đồng, lợi nhuận sau thuế đạt 152 tỷ đồng.

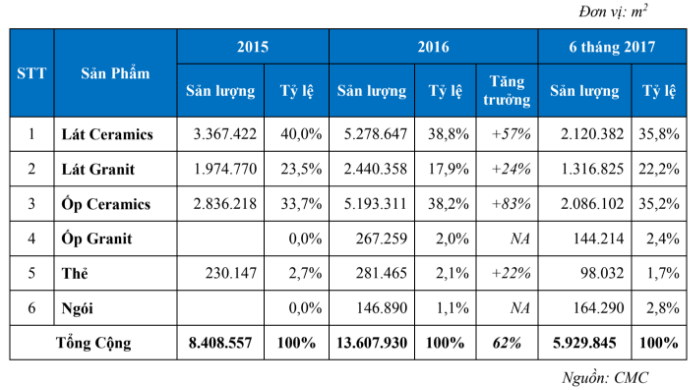

Cũng trong năm 2016, các dòng sản phẩm truyền thống của công ty đều tăng trưởng mạnh, bao gồm: gạch lát ceramics (+57%); gạch lát granit (+23,5%), gạch ốp ceramics (+83%) và gạch thẻ (+22%).

Tỷ trọng sản phẩm của CMC qua các năm

Trong năm 2016 công ty đã hoàn thành 86% kế hoạch doanh thu và 159% kế hoạch lợi nhuận trước thuế. Đây đã là năm thứ tư liên tiếp công ty vượt chỉ tiêu kế hoạch lợi nhuận trước thuế. Mức trung bình vượt kế hoạch lên đến 142%.

Cùng với xu hướng gia tăng trong doanh thu và lợi nhuận, các chỉ số hiệu quả hoạt động của công ty cũng được cải thiện tương ứng. Tại ngày 31/12/2016, các chỉ tiêu ROA và ROE đạt 15% và 39%, khá cao so với mức trung bình các ngành tương ứng khoảng 11% và 17%. Biên lợi nhuận ròng năm 2016 đạt 13,6%, tăng trưởng mạnh so với các năm trước và cao hơn so với mức trung bình ngành khoảng 8,9%.

Mức tăng trưởng ấn tượng của CVT đến từ việc chuyển đổi cơ cấu sản phẩm từ phân khúc bình dân sang các sản phẩm cao cấp có biên lợi nhuận tốt hơn.

Hiện tại, CVT đang sở hữu 2 nhà máy là CMC 1 và CMC 2 với tổng công suất thiết kế đạt 15 triệu m2/năm. Trong đó, nhà máy CMC 1 hoạt động từ năm 1997 và đã hết khấu hao, với công suất thiết kế đạt 5 triệu m2/năm. Nhà máy CMC 2 sau khi được đầu tư mở rộng giai đoạn 2, hoàn thành vào tháng 8/2015 và có tổng công suất đạt 10 triệu m2/năm.

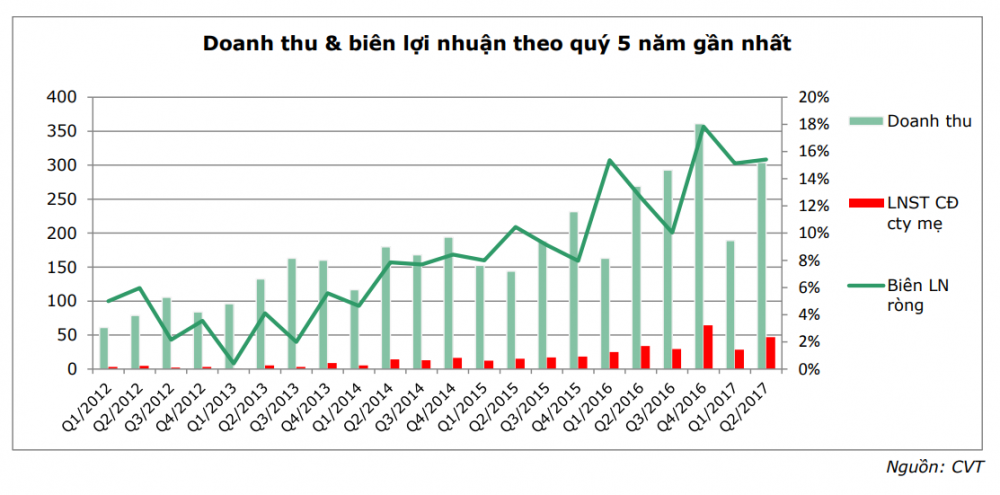

Trong 6 tháng đầu năm 2017, doanh thu của CVT tăng trưởng mạnh so với cùng kỳ năm trước, đạt 493 tỷ đồng, tăng 14% so với cùng kỳ và lợi nhuận sau thuế đạt 75,5 tỷ đồng, tăng 28% so với cùng kỳ. Lý do là do công ty tăng mạnh sản lượng sản phẩm granite sau khi mở rộng công suất vào tháng 8 năm 2015.

Biên lợi nhuận gộp 6 tháng đầu năm 2017 đạt 26,1%, cải thiện nhẹ so với cùng kỳ năm 2016. Chi phí bán hàng giảm 29% so với cùng kỳ năm trước, ở mức 3,3 tỷ đồng, trong đó chủ yếu là chi phí nhân viên bán hàng. Chi phí quản lý doanh nghiệp chỉ tăng nhẹ khoảng 1%, tương đương 19,2 tỷ đồng, cho thấy sự kiểm soát chi phí tốt của doanh nghiệp. Chi phí tài chính 6 tháng đầu năm ở mức 16,1 tỷ đồng, chủ yếu từ chi phí lãi vay ngân hàng (riêng chi phí lãi vay 6 tháng đầu năm 2017 ở mức 15,9 tỷ đồng), giảm 14% so với cùng kỳ năm 2016.

Một điểm đáng chú ý là tính chu kỳ kết quả kinh doanh của CVT, theo đó mức doanh thu và lợi nhuận ròng thường tăng mạnh vào 2 quý cuối năm, đặc biệt là quý 4, do tâm lý chung của thị trường xây dựng miền Bắc thường đẩy nhanh tiến độ và chốt dự án vào thời điểm cuối năm. Trong khi đó, kết quả kinh doanh quý 1 thường thấp do trùng vào đợt nghỉ Tết âm lịch. Do vậy, với kết quả kinh doanh 2 quý đầu năm 2017 đã đạt 44% kế hoạch năm (cả về doanh thu và lợi nhuận trước thuế), trong đó doanh thu tăng 14% và lợi nhuận sau thuế tăng 28% so với cùng kỳ năm trước, Công ty chứng khoán VPBS dự báo kết quả kinh doanh năm 2017 của công ty sẽ vượt kế hoạch.

Cụ thể, VPBS dự phóng doanh thu 2017 đạt 1.337 tỷ đồng, tăng 20% theo năm và lợi nhuận sau thuế ở mức là 199 tỷ đồng, tăng 31% theo năm.

Cho năm 2018, VPBS dự phóng doanh thu của CVT đạt 1.733 tỷ đồng, tăng 30% so với năm 2017 và lợi nhuận ròng ở mức là 280 tỷ đồng, tăng 41%.

Còn nhiều dư địa để phát triển

Thị trường gạch ốp lát Việt Nam còn nhiều tiềm năng phát triển, với thị trường bất động sản trong nước cũng như thị trường nhà ở riêng lẻ trong năm 2016 tiếp tục tăng trưởng mạnh mẽ, với khối lượng giao dịch cao nhất trong 6 năm gần đây. Ngoài ra, tốc độ đô thị hóa ở Việt Nam thuộc hạng cao nhất Đông Nam Á. So với năm 1998, tỷ lệ đô thị hóa tăng từ 20% lên 36,6% vào năm 2016, diện tích đất đô thị đã tăng từ 630 km2 vào năm 1998 lên mức hơn 41.700 km2 vào năm 2016.

Theo Tổng hội xây dựng việt Nam, tổng công suất ngành gạch ốp lát tới năm 2016 đạt 500 triệu m2/năm. Trong đó, 84% công suất là mặt hàng ceramic (420 triệu m2/năm), 12% là granite (60 triệu m2/năm) và còn lại là các loại gạch khác như cotto, porcelain. Công suất sản xuất gạch granite cả nước đạt 60 triệu m2/năm, được dự báo sẽ tăng lên 140 triệu m2/năm vào năm 2020. Hiện CVT có công suất sản xuất gạch ceramic là 11 triệu m2 và granite là 4 triệu m2.

Ngoài ra, một số yếu tố khác như triển vọng thu hút dòng vốn FDI khả quan hay việc cho phép người nước ngoài mua và sở hữu nhà tại Việt Nam cũng khiến triển vọng ngành gạch me những năm tới tiếp tục duy trì sự khả quan.

Theo nghiên cứu thị trường của CVT, thị trường gạch dân dụng có nhu cầu lớn hơn rất nhiều so với thị trường gạch cho các công trình, trong đó khoảng 80% nhu cầu ở khu vực nông thông, nơi có tốc độ đô thị hóa cao và có nhu cầu xây dựng lớn. CVT tập trung vào thị trường dân dụng trong nước, trong đó chủ yếu là thị trường miền Bắc chiếm khoảng 77,1% tổng sản lượng xuất bán, sau đó là miền Trung và miền Nam (tương ứng chiếm 13,2% và 9,3% tổng sản lượng). Về sản phẩm, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu của CVT là gạch ốp lát ceramic (71,6%) sau đó là gạch đá granite (26,8%), sản phẩm gạch ngói hiện chiếm tỷ trọng không đáng kể (sản phẩm ngói mới được giới thiệu năm 2016).

- Đọc nhiều

-

1

[Gặp gỡ thứ Tư] 'Nhà ở xã hội cho thuê giúp cạnh tranh thu hút FDI'

-

2

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

3

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

4

TP.HCM đang thiếu hệ sinh thái kinh tế quanh nhà ga metro?

-

5

[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 2 day ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago