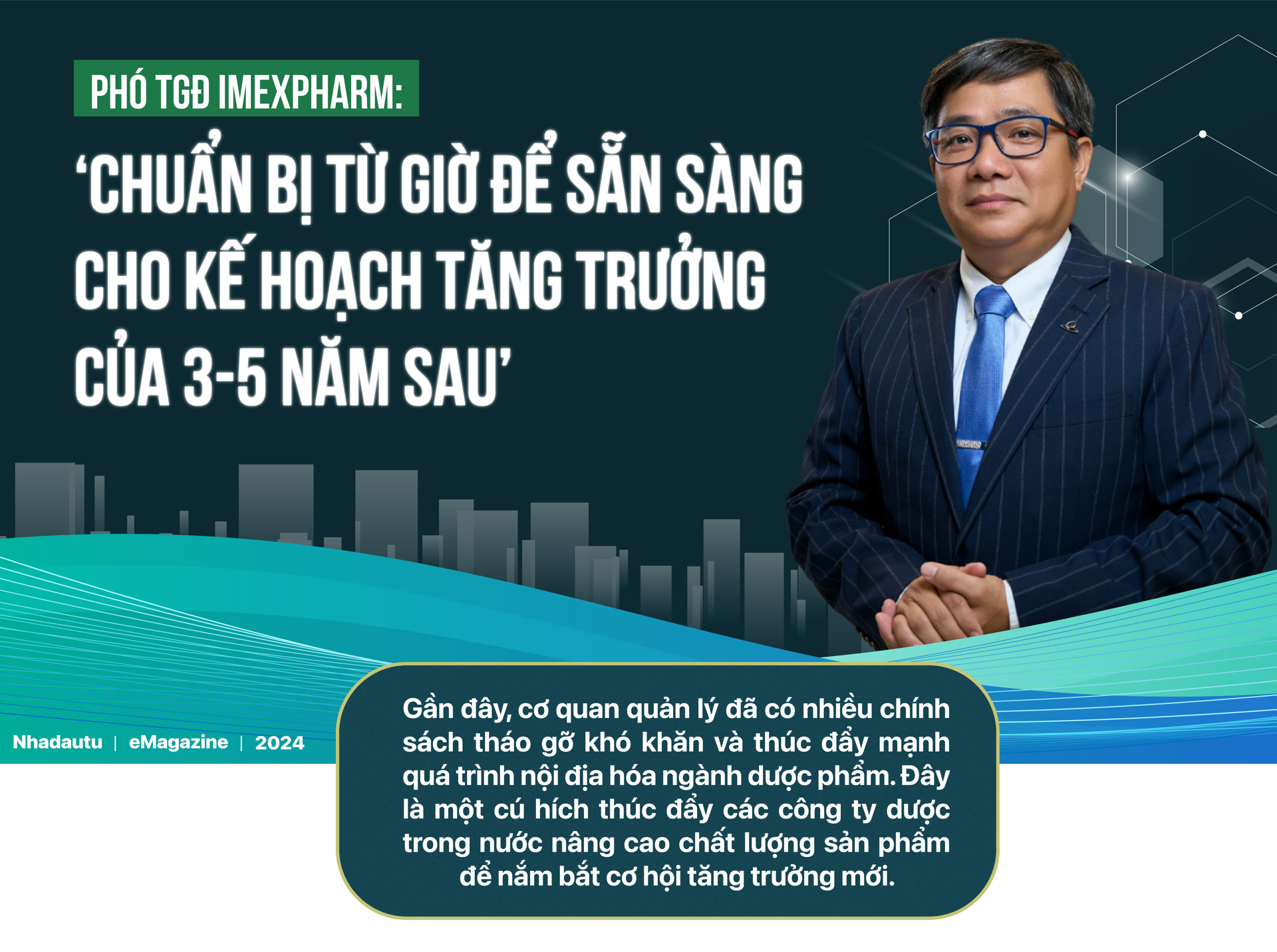

Trải qua gần nửa thế kỷ hình thành và phát triển, Công ty cổ phần Dược phẩm Imexpharm (mã: IMP) hiện là nhà sản xuất dược phẩm hàng đầu Việt Nam với 3 cụm nhà máy đạt tiêu chuẩn EU-GMP và 11 dây chuyền sản xuất đạt tiêu chuẩn EU - GMP

Với chiến lược đầu tư cho chất lượng và sở hữu cụm nhà máy EU-GMP lớn nhất Việt Nam, Imexpharm kỳ vọng sẽ tiếp tục bứt phát trong thời gian tới với các kế hoạch đầu tư đảm bảo cho sự tăng trưởng trong tương lai.

Ông Nguyễn An Duy, Phó tổng giám đốc phụ trách tài chính Imexpharm đã có những chia sẻ với Nhadautu.vn về ngành dược phẩm Việt Nam cũng như chiến lược đón đầu của công ty.

Số liệu cho thấy kênh ETC của Imexpharm đã tăng ấn tượng trong nửa đầu năm, ông có thể chia sẻ nguyên nhân do đâu?

Ông Nguyễn An Duy: Trong nửa đầu năm, doanh thu kênh ETC (bệnh viện) của công ty tăng trưởng tích cực ở mức 33% so với cùng kỳ năm trước và vượt trội so với mức tăng chung của toàn thị trường.

Động lực đến từ việc gia tăng thị phần thuốc nhóm 2 (PV – nhóm thuốc sản xuất trên dây chuyền đạt chuẩn EU-GMP hoặc tương đương hoặc thành viên PIC/s đồng thời là thành viên ICH) từ 13% lên 18,5% (theo số liệu Cục Quản lý dược phẩm công bố tới cuối tháng 7/2024).

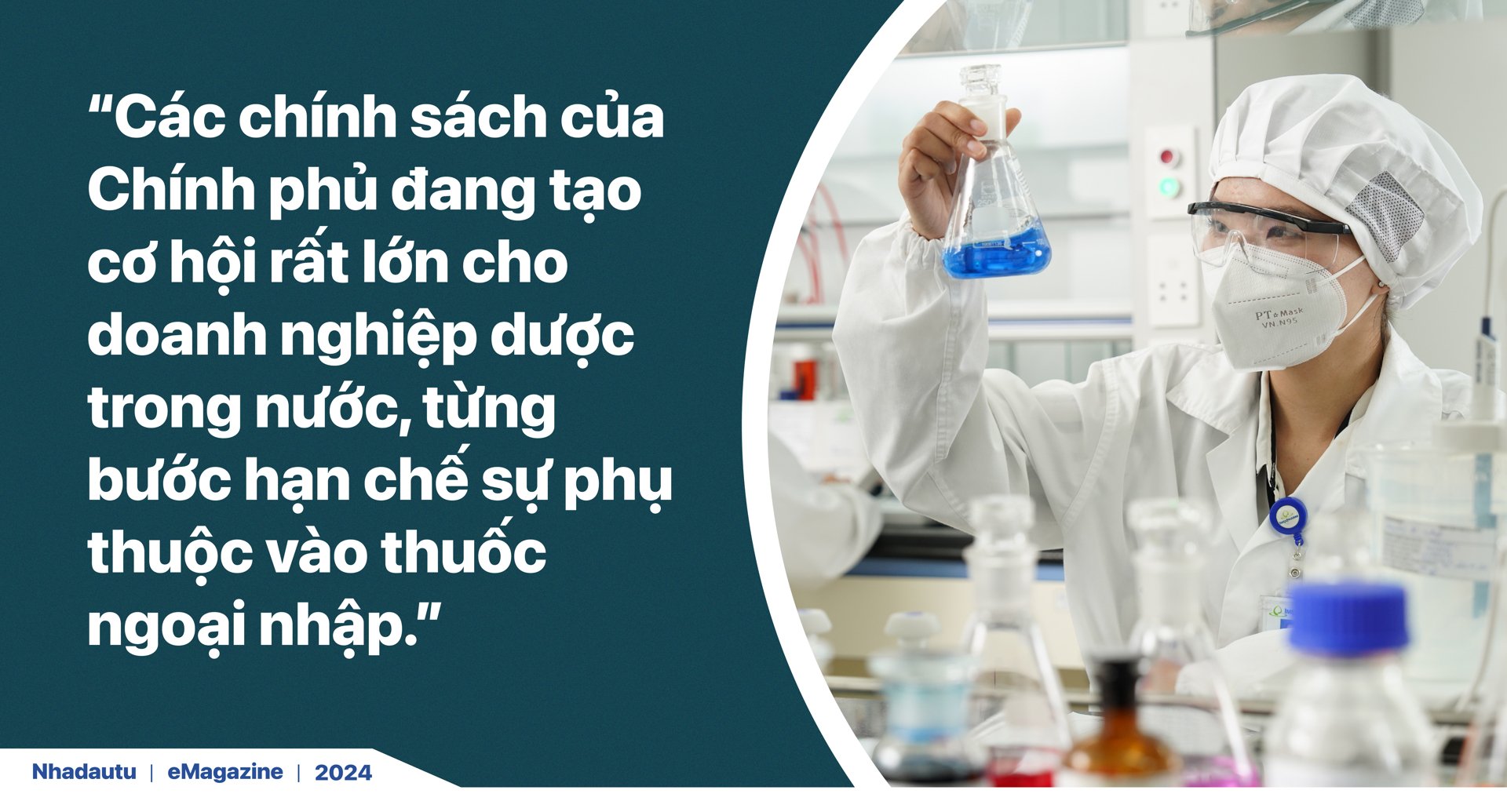

Kể từ sau khi dịch bệnh COVID-19 bùng phát gây đứt gãy chuỗi cung ứng, cơ quan quản lý đã có nhiều chính sách tháo gỡ khó khăn và thúc đẩy mạnh quá trình nội địa hóa ngành dược phẩm. Tháng 10/2023, Chính phủ ban hành Quyết định 1165QĐ-TTg phê duyệt chiến lược quốc gia phát triển ngành dược Việt Nam đến 2030 và tầm nhìn đến 2045, mục tiêu thuốc sản xuất trong nước phải đáp ứng khoảng 80% nhu cầu sử dụng và 70% giá trị thị trường từ mức khoảng 60% hiện nay. Với định hướng và chính sách minh bạch và rõ ràng như vậy, các công ty dược phẩm trong nước đang đứng trước cơ hội rất lớn trên chính sân nhà.

Tuy nhiên, trên thực tế, các hãng dược nước ngoài đang đi trước các nhà sản xuất nội địa rất xa về cả thuốc phát minh và chất lượng sản xuất thuốc generic. Do đó, có thể coi những chính sách mới gần đây là một cú hích thúc đẩy các công ty dược nội địa nâng cao chất lượng sản phẩm để nắm bắt cơ hôi tăng trưởng mới. Hơn ai hết, người tiêu dùng trong nước - người bệnh là người được hưởng lợi cuối cùng khi tiếp cận được với thuốc chất lượng cao tương đương thuốc ngoại nhập nhưng với giá hợp lý hơn.

Theo số liệu đầu năm 2024 từ Cục Quản lý dược, Bộ Y tế, cả nước có khoảng 250 cơ sở sản xuất thuốc theo chuẩn GMP, số lượng nhà máy đạt chuẩn EU-GMP hoặc tương đương chỉ chiếm chưa đầy 10% với khoảng 50 dây chuyền, còn lại là WHO-GMP. Imexpharm là một trong số ít công ty dược phẩm trong nước theo đuổi chuẩn sản xuất thuốc chất lượng cao từ rất sớm và dẫn đầu về năng lực sản xuất EU-GMP với 3 cụm nhà máy và 11 dây chuyền EU-GMP.

Cách đây gần 30 năm, chính Imexpharm đã tiên phong áp dụng chuẩn ASEAN-GMP tại Việt Nam vào năm 1997, làm tiền đề mở ra cơ hội cho công ty dược trong nước sản xuất thuốc cho các hãng dược nước ngoài (Sandoz, Biochemie) lần đầu tiên vào năm 1999. Imexpharm cũng là một trong những công ty Việt Nam đầu tiên sản xuất thành công theo chuẩn EU-GMP vào năm 2016, góp phần đưa thuốc trong nước từng bước thay thế thuốc nhập khẩu.

Với ưu thế vượt trội về năng lực sản xuất và chất lượng, ngoài phân khúc thuốc nhóm 2, việc chia sẻ miếng bánh thị phần với các nhà sản xuất ngoại ở cả phân khúc thuốc nhóm 1 là cơ hội và triển vọng hiện hữu của doanh nghiệp. (PV – thuốc nhóm 1 là thuốc sản xuất trên dây chuyền EU-GMP tại Việt Nam và được cấp phép lưu hành ở các nước thuộc danh sách SRA hoặc EMA biệt dược gốc….)

Ông đánh giá thế nào về triển vọng của kênh ETC? Công ty kỳ vọng sẽ đóng góp kết quả kinh doanh ra sao?

Ông Nguyễn An Duy: Trước đây, danh mục thuốc không mời thầu nước ngoài hầu hết là thuốc WHO-GMP, chỉ có 4 SKUs là thuốc EU-GMP thuộc danh sách. Tuy nhiên, theo danh mục mới công bố tại Thông tư 03 - chỉ áp dụng cho thuốc nhóm 1 và 2 (ít nhất phải sản xuất theo chuẩn EU GMP - PV), có đến 93 SKUs. Theo đó, bất cứ đầu thuốc nào nếu có từ 3 doanh nghiệp trong nước sản xuất trên dây chuyền đạt chuẩn EU-GMP hoặc tương đương và đáp ứng các tiêu chí về năng lưc sản xuất, giá cả, chất lượng thì sẽ ngưng chào thầu nhập khẩu đầu thuốc đó.

Imexpharm hiện chiếm tới 12 trong tổng số 93 SKUs thuộc danh sách này và đây là một lợi thế lớn của IMP khi tham gia cung cấp thuốc cho kênh ETC. Đây là một tín hiệu rất đáng mừng cho ngành dược phẩm Việt Nam nói chung, cho người tiêu dùng và cho chính các doanh nghiệp dược trong nước nói riêng, khi sản xuất nội địa từng bước đáp ứng nhu cầu điều trị trong nước, hạn chế sự phụ thuộc vào thuốc ngoại nhập.

Trong nửa đầu năm 2024, Imexpharm đã vươn lên vị trí số 3 (từ vị trí số 4 cuối năm 2023 - PV) trên kênh ETC, với thị phần 2,3%, đồng thời vượt xa các doanh nghiệp nội địa khác.

Về mặt hiệu quả kinh doanh, năm nay công ty đặt mục tiêu doanh thu gộp từ kênh bệnh viện tăng trưởng 49% so với năm trước (tỷ lệ tăng trưởng toàn thị trường được kỳ vọng ở mức ~15% - PV). Với hàng loạt các thông tư mới ban hành tạo môi trường thuận lợi cùng với chiến lược đầu tư vào R&D có chiều sâu cho các sản phẩm kháng sinh chất lượng cao, đặc biệt là kháng sinh tiêm đạt chuẩn EU-GMP kết quả kinh doanh kênh ETC đang tốt hơn dự kiến. Kết thúc 8 tháng đầu năm, Imexpharm ghi nhận doanh thu kênh ETC tăng 54% so với cùng kỳ, đóng góp hơn 50% tổng doanh thu toàn công ty.

Imexpharm là công ty trong nước đầu tiên sản xuất được kháng sinh dạng bột đông khô pha tiêm đạt chuẩn EU-GMP. Đây là một cột mốc rất đáng tự hào, mở ra cơ hội lớn cho Imexpharm mở rộng thị phần thuốc nhóm 2 bởi kháng sinh tiêm đa phần có giá trị cao và hiện chủ yếu là thuốc nhập khẩu.

Vậy còn kênh OTC, cán cân giữa kênh OTC và ETC tại công ty đang như thế nào? Imexpharm có chiến lược gì cho kênh phân phối này?

Ông Nguyễn An Duy: Hiện tỷ trọng ETC-OTC khoảng 50 - 50. Kênh OTC trong 8 tháng đầu năm nhìn chung tăng trưởng chậm do kinh tế khó khăn, người dân có xu hướng đi khám dùng thuốc bảo hiểm và hạn chế chi tiêu cho thuốc không kê đơn. Kết quả kinh doanh 8 tháng của Imexpharm ghi nhận doanh thu kênh OTC giảm 3% so với cùng kỳ năm ngoái.

Với kênh OTC, công ty định hướng sẽ đẩy mạnh làm thương hiệu hơn nữa. Tôi cho rằng với kênh phân phối OTC, 2 điểm cần chú trọng gồm chất lượng và thương hiệu. Ví dụ, cùng một loại thuốc rất thông dụng như thuốc giảm đau, hạ sốt, có những thương hiệu nước ngoài đã ăn sâu vào tâm trí của người tiêu dùng trong khi Imexpharm cũng sản xuất được những viên thuốc có chất lượng tương đồng mà giá thì hợp lý hơn rất nhiều. Hiện, chúng tôi cũng sản xuất được cả viên Paracetamol dạng sủi.

Đây là câu chuyện của việc làm thương hiệu, làm sao để người tiêu dùng nhớ đến mình và tin dùng sản phẩm của mình, nhớ đến thương hiệu Việt Nam chất lượng tốt.

Công ty vừa mới đưa nhà máy IMP4 vào vận hành, ông có thể chia sẻ về công suất và kỳ vọng điểm hòa vốn?

Ông Nguyễn An Duy: IMP4 là nhà máy kháng sinh công nghệ cao đặt tại Bình Dương, dự án đã đi vào vận hành từ 7/2023. Khi đầu tư, ban lãnh đạo cho rằng công suất sẽ tăng chậm và điểm hòa vốn phải sau 4-5 năm nhưng thực tế nhu cầu thị trường đối với các sản phẩm của chúng tôi rất lớn, nhà máy sẽ đạt điểm hòa vốn sớm hơn nhiều so với dự tính.

Nhà máy IMP4 chủ yếu sản xuất thuốc kháng sinh tiêm, sản phẩm luôn nhận được lượng đơn hàng rất tích cực, từ đầu năm tới nay mới đạt khoảng 20-25% công suất. Dây chuyền đầu tiên của công ty được xét đạt chuẩn EU-GMP vào tháng 3 và chúng tôi còn 1 dây chuyền nữa chuẩn bị được chứng nhận EU-GMP. Do đó, trong thời gian tới công suất của IMP4 sẽ tăng lên nhanh chóng.

Dù IMP4 mới đi vào vận hành chưa kịp đạt điểm hòa vốn, công ty đang rục rịch chuẩn bị cho đầu tư nhà máy IMP5. Ông có thể chia sẻ chi tiết hơn?

Ông Nguyễn An Duy: Ban lãnh đạo nhìn thấy được rằng nếu không chuẩn bị đầu tư từ bây giờ thì 3-5 năm sau sẽ hết room tăng trưởng. Chúng tôi ước tính đến năm 2027 có thể các nhà máy sẽ vận hành hết công suất và cần thêm nhà máy mới. Do đó, Imexpharm phải suy nghĩ đến chuyện đầu tư từ bây giờ.

Thế mạnh của Imexpharm là thuốc kháng sinh và thuốc ho. Thương hiệu Imexpharm hiện đang đứng đầu Việt Nam ở 2 dòng thuốc này, vượt qua cả các doanh nghiệp ngoại. Với nhà máy mới, công ty mở rộng thêm các lĩnh vực điều trị như thuốc tim mạch, tiểu đường, thần kinh, tiêu hóa…

Về vốn đầu tư, tôi cho rằng dòng tiền hoạt động của công ty đang rất dồi dào. Tuy nhiên, chúng tôi cũng sẽ có kế hoạch thu xếp thêm vốn cho dự án.

Kết quả kinh doanh công ty nửa đầu năm khá trái ngược, doanh thu tăng nhưng lợi nhuận giảm, ông có thể lý giải?

Ông Nguyễn An Duy: Trong nửa đầu năm, doanh thu công ty tăng 10%, lợi nhuận sau thuế giảm 19% nhưng lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) chỉ giảm 7%.

Nguyên nhân chủ yếu do nhà máy IMP4 đi vào hoạt động từ tháng 7/20223 nên 6 tháng đầu năm trước công ty không phát sinh các chi phí khấu hao, nhân công và các chi phí vận hành nhà máy. Mặt khác, từ đầu năm tới nay nhà máy chỉ hoạt động 1 dây chuyền sản xuất bột đông khô, còn 1 dây chuyền chờ cấp chứng nhận EU-GMP nhưng những định phí như khấu hao máy móc thiết bị, nhân công, chi phí vận hành… thì vẫn phát sinh cho cả 2 dây chuyền. Tình hình sẽ thay đổi khi nhà máy vận hành đầy đủ và gia tăng công suất trong những tháng cuối năm.

Đối với chi phí nguyên phụ liệu đầu vào, trong nửa đầu năm, chi phí này đã tăng khoảng 3% và chúng tôi cho rằng ko có nhiều rủi ro tăng giá trong những tháng còn lại của năm.

Mặc dù lợi nhuận nửa đầu năm giảm so với cùng kỳ năm trước nhưng số liệu kết quả kinh doanh theo quý và theo tháng đều cho thấy đà phục hồi và tăng trưởng rất tích cực so với những tháng đầu năm. Kết quả của quý II đang tốt hơn quý I. Chúng tôi đang nỗ lực bám sát kế hoạch kinh doanh cả năm mà ĐHĐCĐ đã giao.

Vai trò của SK khi trở thành tập đoàn mẹ của Imexpharm?

Ông Nguyễn An Duy: Kể từ khi trở thành cổ đông lớn của Imexpharm, tập đoàn SK đã tập trung vào xây dựng chiến lược và tầm nhìn trung, dài hạn của công ty trở thành một công ty Top 1 tại Việt Nam và có quy mô hoạt động ở cấp khu vực.

Để hiện thực hóa các mục tiêu đó, một loạt các giải pháp, sáng kiến toàn diện đã được triển khai, bao gồm tái cơ cấu mô hình tổ chức và thu hút nhân sự cấp cao tham gia bổ sung vào bộ máy; thúc đẩy và tái cơ cấu hoạt động bán hàng và tiếp thị, chăm sóc khách hàng; nâng cấp hệ thống cung ứng (supply chain); tối ưu hoạt động sản xuất, quản lý chất lượng; kiện toàn bộ máy và chức năng bộ phận tài chính; tập trung chú trọng đối với ESG, số hóa, truyền thông, quan hệ nhà đầu tư...

Đặc biệt về hoạt động nghiên cứu phát triển, SK đã định hướng Imexpharm tập trung nghiên cứu các sản phẩm có hàm lượng công nghệ cao phi kháng sinh trong kế hoạch phát triển mở rộng và liên kết, kết nối Imexpharm với các công ty thuộc tập đoàn SK cũng như với các đối tác uy tín quốc tế để đàm phán hợp tác và chuyển giao công nghệ.

Imexpharm quan tâm thế nào đến phát triển xanh?

Ông Nguyễn An Duy: Phát triển bền vững và thực hành ESG (Environment – Social – Governance) là luôn nằm trong những trọng tâm kinh doanh của Imexpharm trong những năm qua.

Có rất nhiều khía cạnh của ESG nhưng một ví dụ điển hình có thể kể tới đó là việc sử dụng công nghệ hiện đại trong sản xuất kháng sinh để đạt được độ tinh khiết cao đồng thời giảm thiểu lượng chất hóa học và tá dược dùng để sản xuất thuốc cũng như thải ra môi trường. Kháng sinh của Imexpharm được sản xuất bằng phương pháp lên men (enzymatic), tức là chỉ sử dụng nước và cồn để tổng hợp hoạt chất kháng sinh thay vì sử dụng dung môi hóa chất theo công nghệ truyền thống. Phương pháp lên men mang lại độ tinh khiết lên tới 99%, giảm thiểu 50% lượng tá dược sử dụng trong khi công nghệ sản xuất kháng sinh truyền thống chỉ đạt được 97-98% tinh khiết.

Bên cạnh đó, Imexpharm cũng tăng cường mức độ minh bạch thông tin với các bên liên quan, bao gồm việc chủ động cởi mở và chia sẻ thông tin với cổ đông và nhà đầu tư từ các tổ chức lớn tới các nhà đầu tư nhỏ lẻ.

Tôi cho rằng đây là khác biệt đưa Imexpharm trở thành doanh nghiệp dược duy nhất lọt rổ chỉ số chứng khoán bền vững VNSI (HoSE- top 20 doanh nghiệp bền vững trên sàn HSX) 3 năm liền.

Xin cám ơn ông!