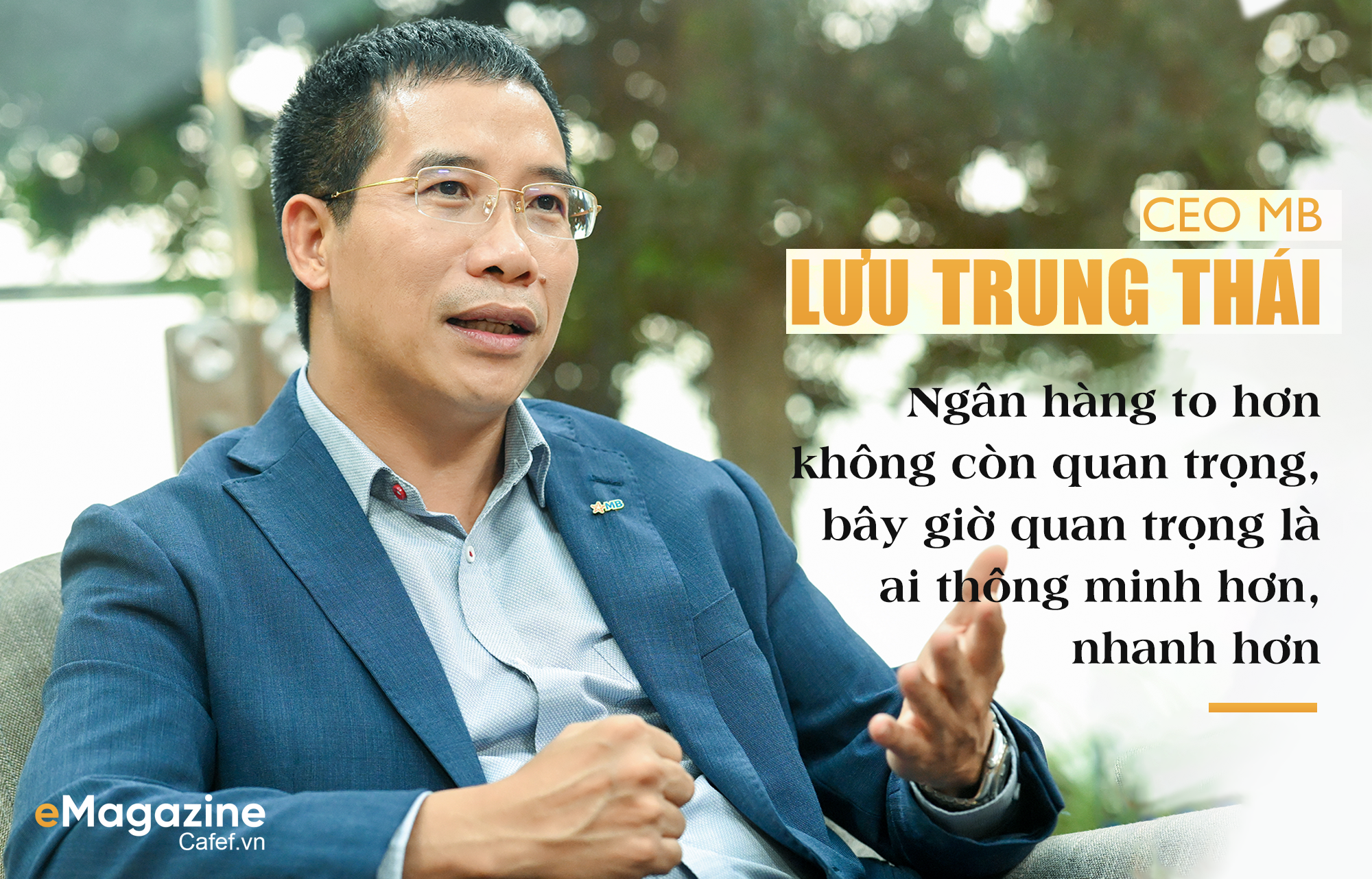

CEO MB Lưu Trung Thái: Ngân hàng to hơn không còn quan trọng, bây giờ quan trọng là ai thông minh hơn, nhanh hơn

Ngân hàng Quân đội (MB) đang bật lên ấn tượng sau giai đoạn đi ngang hồi 2017 trở về trước. Kết thúc năm 2019, MB ghi tên mình trong nhóm các ngân hàng lợi nhuận trên 10 nghìn tỷ đồng, là 1 trong 3 ngân hàng thương mại cổ phần có khả năng sinh lời tốt nhất, năng suất cao nhất và môi trường làm việc được nhiều người lao động khao khát nhất. Dự tính trong năm 2020, ngân hàng sẽ tiếp tục giữ vị thế ở nhóm ngân hàng dẫn đầu về mọi mặt.

Có được kết quả này, theo ông Lưu Trung Thái, Phó chủ tịch Hội đồng quản trị kiêm Tổng giám đốc, là MB đã đổi mới mạnh mẽ trong 3 năm qua và kiên định thực hiện chiến lược đã vạch ra từ 2017, bao gồm 5 mục tiêu là đổi mới, hợp tác, hiện đại hoá và phát triển bền vững, dựa trên 3 trụ cột chính đó là ngân hàng cộng đồng, ngân hàng chuyên nghiệp theo ngành và ngân hàng số; cùng 2 nền tảng là quản trị rủi ro vượt trội và năng lực thực thi nhanh.

Cách đây 1 năm ông từng nói nếu không làm mới mình sẽ khó thành công, đến nay nhìn lại ông thấy mình có thành công không? MB đã làm mới được những gì trong thời gian qua?

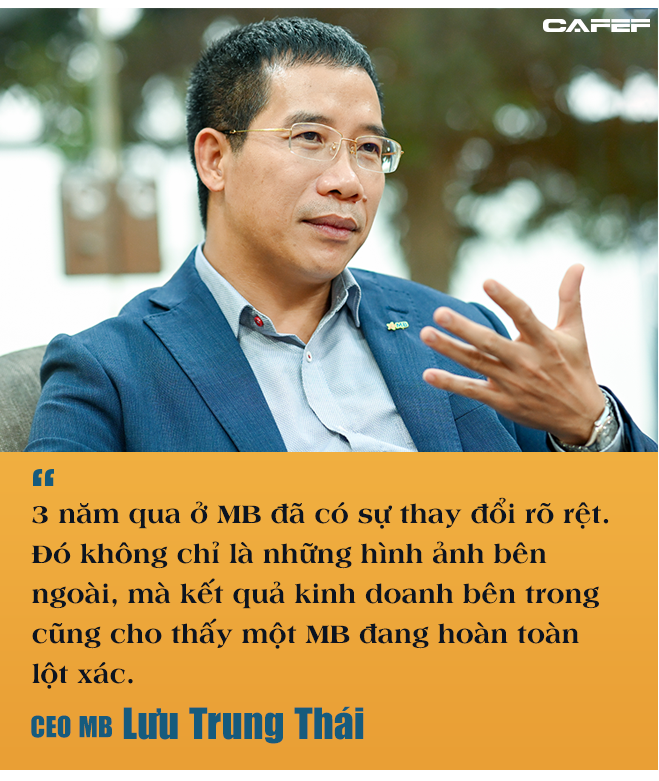

Ba năm vừa qua, MB ghi nhận cả doanh thu và lợi nhuận đều tăng trưởng cao, trong khi các ngân hàng có thể tăng cao về lợi nhuận nhưng doanh thu thấp hoặc ngược lại. Ngân hàng còn tăng trưởng tương đối hợp lý về mặt dự phòng để dự phòng cho các năm tiếp theo. Năng suất của nhân viên ở tất cả các mảng kinh doanh đều tăng, có năm tăng tới 25%. Toàn bộ ngân hàng đã thay đổi cơ bản về quy trình: trong nội bộ thì trở thành ngân hàng không giấy tờ, bên ngoài thì gần 80% giao dịch của MB (trong khi trước đây chưa đến 20%) được xử lý trên kênh số, chưa kể khoác lên tấm áo mới bên ngoài, là những thay đổi tạo ra năng lượng cho tổ chức. Điều đó cho thấy 100% MB đã thay đổi, đã thành công, ít nhất đến thời điểm này.

Và chúng tôi tin rằng cách thức quản trị và điều hành của ngân hàng, với sự chuyển dịch số mới sẽ biến MB trở thành ngân hàng năng động hơn, mà tự tin hơn một chút thì là hơi thông minh hơn.

Điều gì khiến các ông đi đến quyết định "thay áo" nhận diện thương hiệu?

Nhận diện thương hiệu mới, hay chính xác hơn là điều chỉnh hệ thống nhận diện mới, là sự làm mới mình. Chữ MB vẫn vậy, vẫn ngôi sao đó nhưng ngôi sao giờ đây trở nên có hồn hơn.

Cá nhân tôi cho rằng giữ một thứ 25 năm không thay đổi là không nên. Mỗi tổ chức sau một thời gian cần đưa vào những giá trị mới trên nền tảng những cái cũ, thương hiệu của MB thể hiện sự đổi mới, bổ sung giá trị để thích ứng với tương lai. Sự thay đổi có người thích có người không, nhưng ít ra toàn bộ ngân hàng tin rằng sự thay đổi ấy có giá trị, phản ánh đúng giá trị mới của một tổ chức.

Trong quá trình đổi mới ấy, nhân sự quản lý ở MB có đổi mới theo không thưa ông?

Cũng có thay đổi. Đội ngũ cấp cao của MB là kết hợp giữa những người cũ và người mới. MB hiện nay và trong tương lai cũng sẽ có sự đan xen về độ tuổi. Có những lúc có 3 thế hệ trong dàn lãnh đạo cao cấp, tạo ra một đội ngũ vừa có sự chín chắn, giữ được văn hóa cần thiết của ngân hàng, vừa có sự bền bỉ của lãnh đạo trung niên, vừa có sự sáng tạo, nhanh nhẹn, trẻ. Các thế hệ trong ban lãnh đạo có thể cách nhau 7 đến 10 tuổi – điều mà không phải tổ chức nào cũng làm được.

Còn lãnh đạo trung gian của MB thì hầu hết là người trẻ. Nhưng dù quản lý ở tuổi nào và cấp nào, ngân hàng cũng luôn coi trọng giá trị đã xây dựng, chẳng hạn như yếu tố kỷ luật, thượng tôn pháp luật là đòi hỏi căn bản nhất và tiên quyết nhất trong lựa chọn người quản lý. Tiếp đến là sự sáng tạo trong hoạt động kèm theo hiệu quả, tin cậy.

Sự đổi mới đã giúp MB tạo được nền tảng vững chắc và có cơ hội bứt phá xa hơn, nhưng trong kế hoạch kinh doanh 2020 ngân hàng lại tỏ ra khá thận trọng và điều đó có thể khiến MB rớt khỏi "chiếu trên" về lợi nhuận, ông nghĩ sao về điều này?

Vị thế của ngân hàng trong một năm không thể phụ thuộc vào lợi nhuận, còn trong 5 năm thì có thể. Trong 1 năm, câu chuyện quan trọng với ngân hàng là thị phần, là số lượng khách hàng mới được phục vụ, là sản phẩm mới, và năm nay còn là sự trải nghiệm mới trên nền tảng số.

MB đặt kế hoạch lợi nhuận giảm 10% chủ yếu xuất phát từ tính toán các tác động mạnh của Covid-19. Cụ thể, ngân hàng dự đoán kịch bản xấu là tới quý 4 thế giới mới khống chế được dịch bệnh, mà khả năng cao là như vậy, và điều đó tác động đến Việt Nam rất lớn bởi 50% GDP của chúng ta đang phụ thuộc vào xuất nhập khẩu. Cách tiếp cận của ngân hàng cũng phù hợp với chính sách của Chính phủ, của Ngân hàng Nhà nước là ngân hàng cần đồng hành với doanh nghiệp, phải giảm phí, giảm lãi suất, và điều này đã được cổ đông vui vẻ ủng hộ. Khách hàng sẽ thấy được sự sẵn sàng cùng nhau bước qua khó khăn của ngân hàng, giá trị đó quan trọng hơn là bớt đi 1 nghìn tỷ lợi nhuận.

Tuy nhiên kế hoạch và dự tính là như vậy, ngân hàng vẫn luôn nỗ lực để đạt chỉ tiêu đã cam kết với cổ đông. Trong kịch bản tốt hơn thì lợi nhuận vẫn có thể đạt trên 10.000 tỷ đồng.

Ông nói thị phần và sản phẩm, sự trải nghiệm khách hàng mới là quan trọng, vậy kế hoạch cụ thể của MB năm nay thế nào?

Các mảng kinh doanh, thị phần của MB đang phụ thuộc nhiều vào chính sách của Ngân hàng Nhà nước và việc cơ quan quản lý cho phép tăng trưởng bao nhiêu. Hiện ngân hàng đang tập trung vào 3 phân khúc lớn đó là khách hàng lớn, khách hàng SMEs và khách hàng cá nhân, thời gian tới vẫn tiếp tục ưu tiên cao độ cho các nhóm này.

Song việc mở rộng thị phần tín dụng trong bối cảnh hiện tại là điều không dễ dàng, hơn nữa vừa mở rộng lại vừa giữ chất lượng tín dụng là điều vô cùng khó, khó với tất cả các phân khúc và là bài toán khó giải. Thu nhập của người dân và doanh nghiệp giảm đi thì tăng trưởng về phí dịch vụ cũng ít đi.

Vì thế ngân hàng phải tính tới bài toán liệu có nhiều người thích và sẵn sàng dùng dịch vụ của mình hay không? Sau khó khăn này thì ngân hàng và doanh nghiệp có cơ hội gì để chuẩn bị cho sự tăng tốc trở lại? Trong quá trình hồi phục, ai chuẩn bị sớm và kỹ lưỡng thì người đó sẽ có lợi thế và tôi tin là MB là một trong những ngân hàng có sự chuẩn bị tốt nhất. Chúng tôi cũng kỳ vọng vào sự phục hồi theo hình chữ V như các chuyên gia đang đặt ra.

Về các sản phẩm và sự trải nghiệm mới, trong năm nay ngân hàng đang triển khai hai trải nghiệm mới cho khách hàng trên nền tảng số đó là App MBBank cho khách hàng cá nhân và Biz MBBank cho khách hàng doanh nghiệp, và tới đây cũng còn có thêm nhiều sản phẩm, dịch vụ khác nữa.

Ngân hàng có kế hoạch tăng thêm vốn hoặc tìm kiếm nhà đầu tư nước ngoài để có đủ nguồn lực đáp ứng các mục tiêu đã đề ra?

Năm nay MB đã tăng 3% vốn, sắp tới tăng thêm 15% nữa tức tổng cộng tăng 18%, tốc độ tăng như vậy là đủ đảm bảo hoạt động cho năm nay và năm sau. Còn việc gọi vốn nước ngoài, năm nay và năm sau cũng không quá quan trọng bởi kế hoạch vốn và kịch bản tăng trưởng cho phép ngân hàng chủ động với nguồn tài chính hiện tại. Các chỉ số của MB hiện nay rất tốt, CAR đạt hơn 11%, cao hơn nhiều so với mức quy định 8%, và vẫn tiếp tục tối ưu về tài sản có rủi ro cho phép nâng cao hơn hiệu quả sử dụng vốn.

Ngoài ra hàng năm ngân hàng cũng có thêm nguồn lợi nhuận tích luỹ để lại để tăng vốn và điều này cũng đã được đông đảo cổ đông ủng hộ. Bởi vậy ít nhất là trong 2 năm tới ngân hàng chưa cần thiết phải gọi thêm vốn mà vẫn đủ nguồn lực.

Trong chiến lược đề ra cho năm nay và các năm tiếp theo MB tiếp tục ưu tiên chuyển đổi số, muốn là người đứng đầu về ứng dụng số, vậy ngân hàng đã chuẩn bị những gì cho mục tiêu này?

Trong năm nay, MB hướng tới mục tiêu tiếp tục nằm trong top 5 ngân hàng thương mại về chất lượng hoạt động và hiệu quả; dẫn đầu về ứng dụng số cùng 5 phương châm điều hành là củng cố nền tảng, chuyển dịch số, tăng trưởng toàn diện, hiệu quả và bền vững. Riêng chuyển dịch số là 1 trong 3 chiến lược phát triển quan trọng bậc nhất của ngân hàng trong vòng 5 năm tới.

Để phục vụ cho mục tiêu ấy, MB đã chuẩn bị kỹ lưỡng cho cả hạ tầng công nghệ, con người lẫn tập trung thay đổi trải nghiệm của khách hàng.

Trong đó đầu tư cho hạ tầng công nghệ không chỉ đơn thuần là công nghệ, mà về bản chất là tạo ra những quy trình sản phẩm mới, các mô hình kinh doanh mới và cách thức phục vụ khách hàng mới, hướng tới mục tiêu cuối cùng là sự trải nghiệm tốt nhất cho khách hàng. Trong 3 năm qua và xác định trong vòng ít nhất 5 năm tới, MB dành ra khoảng 50 triệu USD mỗi năm để đầu tư cho công nghệ.

Ngân hàng cũng đặc biệt chú trọng về nhân sự. Đó không chỉ là những người làm công nghệ giỏi mà phải hội tụ được các yếu tố khác phù hợp với giá trị cốt lõi ngân hàng đã xây dựng, đồng thời nắm bắt nhanh xu hướng chuyển đổi số. Hiện MB đã lập riêng một Khối Số với quy mô tương đương các khối kinh doanh khác, nhân sự khoảng 600 – 700 người, là một trong những ngân hàng có nhân sự làm chuyển đổi số nhiều nhất trên thị trường.

Về trải nghiệm khách hàng, ngân hàng đã đầu tư cho thiết kế lại toàn bộ trải nghiệm cho khách hàng trên nền tảng số. Chúng tôi xác định khi khách hàng trải nghiệm dịch vụ, cảm thấy yêu thích và muốn sử dụng dịch vụ nhiều hơn thì khi ấy sẽ mang lại lợi ích nhiều hơn cho cả khách hàng lẫn ngân hàng.

Tuy nhiên, chuyển đổi số không đơn thuần chỉ là vấn đề đầu tư cho hạ tầng công nghệ thông tin, con người làm công nghệ thông tin mà là phải thiết lập chiến lược, tạo ra văn hóa thay đổi, chuyển dịch nền tảng kinh doanh, dịch vụ của MB sang số hóa. Và quá trình ấy đòi hỏi nhiều hơn về cả thời gian lẫn công sức. Mặc dù hiện tại ngân hàng đã có những thành quả nhất định nhưng dự tính khoảng 5 năm nữa mới có kết quả tương đối về mọi mặt.

Ngoài MB còn nhiều ngân hàng khác cũng đặt mục tiêu đi đầu về chuyển dịch số, số hoá, ngân hàng số… cơ sở nào họ có niềm tin như vậy thưa ông?

Có nhiều người tuyên bố dẫn đầu đó là câu chuyện của riêng họ, nhưng không phải cứ tuyên bố, cứ mong muốn là được, bởi chuyển đổi số không hề dễ dàng. Trải nghiệm khách hàng, lượng khách hàng sử dụng dịch vụ, tỷ lệ khách hàng sử dụng số hoá cao… sẽ là những thước đo lớn nhất cho thấy ai thực sự thành công. MB hiện nay khá tự tin với mục tiêu dẫn đầu về ứng dụng số nhờ các nền tảng đã chuẩn bị kỹ lưỡng.

Nhiều ngân hàng đang có lợi thế về số hoá hoặc nền tảng khách hàng, MB có tin sẽ vượt lên trong công cuộc cạnh tranh này?

Chúng tôi tự tin về một số việc, nhưng về tổng thể đặt mục tiêu vượt qua họ không phải chiến lược phù hợp. Hiện quy mô của các ngân hàng lớn đang gấp đôi của MB, nhưng các chính sách kinh doanh và kiểm soát tốc độ tăng trưởng của họ đang tạo ra nhiều cơ hội cho các ngân hàng khác, trong đó có MB. Bên cạnh đó, công cuộc chuyển đổi số của đất nước sẽ tạo ra cơ hội mới cho các ngân hàng. To hơn không còn quan trọng mà nhanh hơn, thông minh hơn sẽ quan trọng hơn.

Không chỉ các ngân hàng phải cạnh tranh nhau mà các Techfin và Fintech cũng tác động đáng kể tới hoạt động ngân hàng, ông nhìn nhận ra sao về các đối thủ này?

Tác động của Fintech và Techfin hiện tại đã tương đối rõ ràng, không phải câu chuyện của tương lai nữa, bởi hai lĩnh vực đó có rất nhiều ứng dụng có thể thay thế chức năng cơ bản của ngân hàng. MB coi đó vừa là thách thức, nhưng trong thách thức có cái hay là bắt mình phải vận động xoay sở, cũng là cơ hội khi MB có những thứ mà các công ty Fintech và Techfin không có hoặc không bao giờ có được.

Cụ thể với MB thì công tác số và chuyển đổi số sẽ tác động đến việc làm sao tạo ra lợi thế, hoặc cùng cạnh tranh hoặc cùng hợp tác với các công ty công nghệ. MB còn có nền tảng về khách hàng, cũng có lợi thế để đưa các sản phẩm của ngân hàng lên các nền tảng ấy.

Nhìn chung đối với Fintech, Techfin thì ngân hàng có cả cơ hội lẫn thách thức. Thứ nhãn tiền là miếng bánh ngân hàng truyền thống có thể bị chia, nhưng quan trọng là nếu cùng nhau làm sẽ có thể tạo ra miếng bánh to hơn hoặc một chiếc bánh khác. Và MB đang đi theo hướng hợp tác.

Còn ứng dụng Mobile money ra đời sẽ tác động thế nào tới hoạt động ngân hàng? MB liệu có lợi thế hơn so với các nhà băng khác nhờ cổ đông lớn Viettel?

Lợi ích cũng như các cách tiếp cận của Mobile money đã được đưa nhiều, bàn nhiều trong các dự thảo, báo cáo, nhận định của các chuyên gia và thị trường đang mong chờ được thực hiện.

Ở góc độ hoạt động ngân hàng thì mobile money có thế mạnh là phục vụ được tất cả các nhóm khách hàng trong khi ngân hàng ngay lập tức không thể làm được, đặc biệt là với những nhóm khách hàng tại các khu vực mà ngân hàng chưa có mạng lưới.

Hỏi rằng MB có lợi thế hay không khi có cổ đông lớn Viettel, thì MB cũng như các ngân hàng khác, lợi hơn hay không không phải do có cổ đông lớn đứng sau mà là do nỗ lực, sự cố gắng của bản thân mình. Mặc dù Viettel là cổ đông lớn của MB nhưng họ có các yêu cầu khá khắt khe về sự đáp ứng dịch vụ. MB cũng phải cạnh tranh sòng phẳng cùng các ngân hàng khác nhưng chúng tôi tự tin với hiểu biết về hệ thống của Viettel và những chuẩn bị về hạ tầng xử lý cho các giao dịch quy mô lớn thì MB là đối tác mà Viettel và các nhà mạng khác hoàn toàn có thể tin cậy khi triển khai mobile money./

(Theo Tổ quốc)