Thời của Neobank

-

Chia sẻ

Chia sẻ

-

Bình luận

Bình luận

0

Công nghệ số cuối cùng đã quét qua ngành ngân hàng và tạo ra những thay đổi cực kỳ mạnh mẽ.

Các định chế tài chính truyền thống đang chuyển đổi số mạnh mẽ. Ảnh: TL

Trong 2 thập niên qua, thế giới đã chứng kiến các dịch vụ số lột xác nền kinh tế và thay đổi cuộc sống của họ như thế nào. Bạn có thể gọi taxi, mua vé xem phim, mua tiểu thuyết, hẹn bác sĩ... chỉ với một cái chạm màn hình.

Cuộc tấn công của fintech

Công nghệ số cũng bắt đầu tạo ra những thay đổi trong ngành ngân hàng. Đặc biệt là tại châu Á, nơi các ứng dụng thanh toán là “một phần tất yếu của cuộc sống” đối với hơn 1 tỉ người sử dụng. Trong đó, Việt Nam đang đi trước những nước giàu hơn trong khu vực Đông Nam Á như Singapore và Malaysia trong thanh toán di động, khi tỉ lệ người tiêu dùng tại Việt Nam sử dụng thanh toán di động từ mức 37% năm 2018 đã tăng lên 61% vào năm 2019, theo một báo cáo của PwC. Ví dụ, MoMo, một trong những ví điện tử phổ biến nhất tại Việt Nam, hiện có khoảng 15 triệu người dùng. Dịch vụ của MoMo cho phép người dùng thanh toán hóa đơn, gửi tiền hoặc mua hàng tại hơn 100.000 điểm thanh toán tại Việt Nam. Tại phương Tây, ngân hàng di động (mobile banking) đang tiếp cận số đông người dân. Apple đã tung ra một thẻ tín dụng hợp tác với Goldman Sachs vào cuối tháng 3 vừa qua. Facebook cũng dự định ra mắt một dịch vụ thanh toán cho phép mua vé và thanh toán các hóa đơn.

Các ngân hàng sở hữu hơn 100.000 tỉ USD giá trị tài sản trên toàn cầu và giữ vai trò huyết mạch, là nơi trung chuyển vốn trong nền kinh tế. Dù chậm thích ứng với thời đại smartphone, ngành ngân hàng hiện cũng đang chứng kiến sự trỗi dậy của nhiều mô hình kinh doanh mới. Tại châu Á, ứng dụng thanh toán đi kèm với các dịch vụ thương mại điện tử, chat và gọi xe được cung cấp bởi các doanh nghiệp như Alibaba và Tencent ở Trung Quốc và Grab ở Đông Nam Á. Những mạng lưới này kết nối với các ngân hàng để phục vụ khách hàng.

Tại Mỹ và châu Âu, các ngân hàng lớn không ít thì nhiều vẫn nắm quyền kiểm soát trong tay và đang tung ra các sản phẩm kỹ thuật số như tại JPMorgan Chase có thể mở một tài khoản tiền gửi chỉ trong vòng 5 phút. Nhưng ngành ngân hàng có thể sẽ tiến hóa hơn nữa nhờ vào công nghệ.

“Neobank”, tức ngân hàng thế hệ mới, chỉ dựa trên nền tảng di động có lợi thế là không phải gánh chi phí khổng lồ trong việc duy trì mạng lưới chi nhánh và họ lại đang giành giật từng khách hàng từ tay ngân hàng truyền thống. Khái niệm neobank chỉ ngân hàng thế hệ mới chủ yếu sử dụng công nghệ để cung cấp dịch vụ ngân hàng bán lẻ thông qua ứng dụng trên smartphone và nền tảng dựa trên internet, cho phép các ngân hàng này có thể cung cấp dịch vụ với chi phí thấp hơn so với ngân hàng truyền thống.

Các đơn vị thanh toán như PayPal bắt tay với các ngân hàng phương Tây để gia tăng lợi nhuận. Những thị trường ngách đầy béo bở như thị trường quản lý tài sản và thị trường hối đoái cũng đang chứng kiến những thay đổi nhờ công nghệ. Làn sóng thay đổi sẽ còn diễn ra mạnh mẽ hơn. Các công ty đầu tư mạo hiểm đã đầu tư 37 tỉ USD vào các startup tài chính vào năm ngoái. Đầu năm 2019, MoMo cũng cho biết vừa nhận được một khoản vốn đầu tư lớn từ Warburg Pincus, công ty quản lý quỹ đầu tư vào vốn cổ phần tư nhân hàng đầu thế giới. Thậm chí, 4 ngân hàng Mỹ lớn nhất chi tổng cộng hơn 25 tỉ USD mỗi năm vào việc cải thiện các ứng dụng và học cách khai thác dữ liệu một cách thông minh hơn.

Ai mỉm cười sau cùng?

Lợi ích của cuộc chuyển đổi công nghệ cũng rất lớn. Chi phí sẽ giảm mạnh khi các chi nhánh bị đóng cửa, hệ thống lỗi thời được dẹp bỏ và tính quan liêu được giảm mạnh. Nếu các ngân hàng niêm yết của thế giới giảm được 1/3 chi phí thì số tiền mà mỗi người tiết kiệm được sẽ lên tới 80 USD/năm. Chi phí thấp hơn và sự phát triển của truyền thông xã hội sẽ cho phép mọi người tiếp cận tài chính tốt hơn. Những doanh nghiệp có ý tưởng tốt sẽ có thể nhận được vốn vay nhanh hơn, nhờ đó thúc đẩy tăng trưởng.

Tuy nhiên, cuộc chuyển đổi này cũng đi kèm với những rủi ro không thể phớt lờ. Bởi vì, hệ thống tài chính đã bám rễ quá sâu vào nền kinh tế, nên việc cải cách sẽ tạo ra những biến động. Sự ra đời của thẻ tín dụng vào năm 1950 đã cách mạng hóa ngành mua sắm đồng thời cũng kích hoạt văn hóa nợ tiêu dùng của người Mỹ. Chứng khoán hóa đã giúp các thị trường vốn trở nên sôi động nhưng đồng thời cũng thúc đẩy cuộc khủng hoảng nợ dưới chuẩn. Mặt khác, cũng chưa rõ ai sẽ là người mỉm cười sau cùng trong cuộc chiến hôm nay.

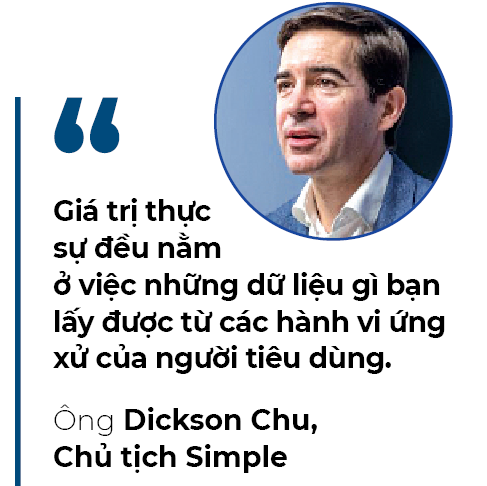

Một viễn cảnh u ám là quyền lực trở nên tập trung hơn khi một số ngân hàng lớn học cách khai thác dữ liệu cũng không kém các công ty truyền thông xã hội như Facebook. Hãy tưởng tượng một thế hệ lai giữa Facebook và Wells Fargo có khả năng dự đoán và thao túng hành vi ứng xử của khách hàng và họ có thể sử dụng các thông tin kinh tế độc quyền đó để chèn ép đối thủ. Dickson Chu, Chủ tịch Simple, một ngân hàng di động thuộc sở hữu của BBVA Compass Bancshares Inc, nhận xét: “Giá trị thực sự đều nằm ở việc dữ liệu gì bạn lấy được từ các hành vi ứng xử của người tiêu dùng”.

Một viễn cảnh u ám khác là sự phân mảnh và mất ổn định. Các ngân hàng có thể mất lượng người gửi tiền vào tay các mô hình ngân hàng thế hệ mới (nhiều mô hình chưa được kiểm chứng) và có thể tạo ra sự chênh lệch giữa “tài sản nợ” và “tài sản có” của ngân hàng, vốn có thể dẫn đến tình trạng suy giảm đột ngột các nguồn tín dụng (credit crunch). Nếu khách hàng chọn giao dịch qua các nền tảng công nghệ hoặc thanh toán thì ngân hàng có thể rơi vào kết cục là sở hữu bảng cân đối kế toán khổng lồ nhưng lại không hề có sự liên kết trực tiếp với khách hàng của họ.

Nếu vì thế mà các ngân hàng hoạt động không sinh lợi, kết cục của họ sẽ không mấy lạc quan. Và vai trò cấp vốn vay thế chấp và nhận gửi tiết kiệm ngắn hạn của họ sẽ phải để lại cho thị trường vốn điều tiết mà các thị trường vốn này lại rất dễ biến động.

Để hưởng lợi một cách an toàn từ làn sóng chuyển đổi công nghệ, chính phủ các nước cần cho người tiêu dùng quyền kiểm soát đối với dữ liệu của mình, bảo vệ tính riêng tư và ngăn doanh nghiệp thu thập các thông tin ấy với mục đích riêng. Các quy định pháp luật ủng hộ sự cải tiến có thể giúp ích trong việc này. Điều quan trọng là tăng trưởng toàn cầu đang ì ạch và vì thế những lợi ích từ xu thế công nghệ số càng không thể phớt lờ trong việc thúc đẩy tăng trưởng toàn cầu.

(Theo Economist/Nhịp cầu đầu tư)

Nguồn: YouTrade

| Ngoại tệ | Mua tiền mặt | Mua chuyển khoản | Giá bán |

|---|---|---|---|

| USD | 25170.00 | 25172.00 | 25472.00 |

| EUR | 26456.00 | 26562.00 | 27742.00 |

| GBP | 30871.00 | 31057.00 | 32013.00 |

| HKD | 3176.00 | 3189.00 | 3292.00 |

| CHF | 27361.00 | 27471.00 | 28313.00 |

| JPY | 160.49 | 161.13 | 168.45 |

| AUD | 15933.00 | 15997.00 | 16486.00 |

| SGD | 18272.00 | 18345.00 | 18880.00 |

| THB | 671.00 | 674.00 | 701.00 |

| CAD | 18092.00 | 18165.00 | 18691.00 |

| NZD | 14693.00 | 15186.00 | |

| KRW | 17.52 | 19.13 | |

| DKK | 3553.00 | 3682.00 | |

| SEK | 2267.00 | 2353.00 | |

| NOK | 2251.00 | 2338.00 |

Nguồn: Agribank

Giá vàng hôm nay | ||

|---|---|---|

| Mua vào | Bán ra | |

| SJC HCM 1-10L | 81,800300 | 83,800300 |

| SJC Hà Nội | 81,800300 | 83,800300 |

| DOJI HCM | 81,700300 | 83,700300 |

| DOJI HN | 81,700300 | 83,700300 |

| PNJ HCM | 81,800300 | 83,800300 |

| PNJ Hà Nội | 81,800300 | 83,800300 |

| Phú Qúy SJC | 81,800 | 83,800 |

| Bảo Tín Minh Châu | 82,000150 | 83,80050 |

| Mi Hồng | 82,300200 | 83,800400 |

| EXIMBANK | 81,600200 | 83,600200 |

| TPBANK GOLD | 81,700300 | 83,700300 |

| Cập nhật thời gian thực 24/24 | ||

Nguồn: giavangsjc.net

-

Làm gì để đấu giá đất Thủ Thiêm không đi vào 'vết xe đổ'?

16, Tháng 04, 2024 | 17:42 -

Lượng chào bán căn hộ chung cư ở TP.HCM thấp nhất 15 năm

15, Tháng 04, 2024 | 13:59 -

Xác thực khuôn mặt, vân tay khi chuyển tiền có làm khó được hacker?

13, Tháng 04, 2024 | 13:26 -

TS Lê Xuân Nghĩa: Chúng ta nên 'quên' gói 120.000 tỷ cho nhà ở xã hội đi!

18, Tháng 04, 2024 | 06:50 -

Mô hình khu công nghiệp sinh thái bước đầu có hiệu quả về kinh tế

12, Tháng 04, 2024 | 14:54

-

Các công ty Mỹ vẫn 'tạo điều kiện đầu tư' vào các công ty Trung Quốc trong danh sách đen19, Tháng 04, 2024 | 05:50

-

Đề xuất điều chỉnh dự án chồng lấn lên đất của doanh nghiệp ở Nghệ An18, Tháng 04, 2024 | 06:19

-

Xây dựng hai trạm dừng nghỉ tạm thời trên cao tốc Cam Lộ - La Sơn18, Tháng 04, 2024 | 10:11

Xây dựng hai trạm dừng nghỉ tạm thời trên cao tốc Cam Lộ - La Sơn18, Tháng 04, 2024 | 10:11 -

Đang có làn sóng nhà đầu tư với dòng vốn 'khủng' muốn vào Bình Định18, Tháng 04, 2024 | 08:52

Đang có làn sóng nhà đầu tư với dòng vốn 'khủng' muốn vào Bình Định18, Tháng 04, 2024 | 08:52 -

Bất động sản Khánh Hòa phục hồi tích cực18, Tháng 04, 2024 | 04:47

Bất động sản Khánh Hòa phục hồi tích cực18, Tháng 04, 2024 | 04:47 -

TS Lê Xuân Nghĩa: Chúng ta nên 'quên' gói 120.000 tỷ cho nhà ở xã hội đi!18, Tháng 04, 2024 | 06:50

TS Lê Xuân Nghĩa: Chúng ta nên 'quên' gói 120.000 tỷ cho nhà ở xã hội đi!18, Tháng 04, 2024 | 06:50