Fed và thị trường chứng khoán Việt Nam

thay đổi lãi suất sẽ tác động như thế nào đến thị trường chứng khoán (TTCK) Việt Nam những tháng cuối năm 2019 và cả năm 2020 và nhà đầu tư nên phản ứng như thế nào trước thông tin trên?&img=http://media.nhadautu.vn/resize/150x150//files/news/2019/12/02/fed-va-thi-truong-chung-khoan-viet-nam-100825.jpg&pageInfo=%7B%22hostname%22%3A%22nhadautu.vn%22%2C%22publisher%22%3A%2202,12,2019 - 10:13%22%7D)

-

Chia sẻ

Chia sẻ

-

Bình luận

Bình luận

0

Việc Cục Dự trữ liên bang Mỹ (Fed) thay đổi lãi suất sẽ tác động như thế nào đến thị trường chứng khoán (TTCK) Việt Nam những tháng cuối năm 2019 và cả năm 2020 và nhà đầu tư nên phản ứng như thế nào trước thông tin trên?

Fed và thị trường chứng khoán Việt Nam

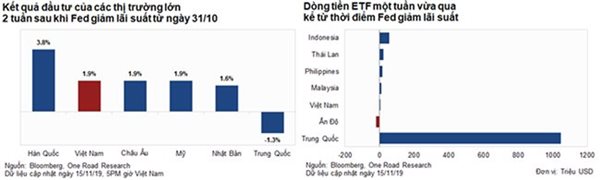

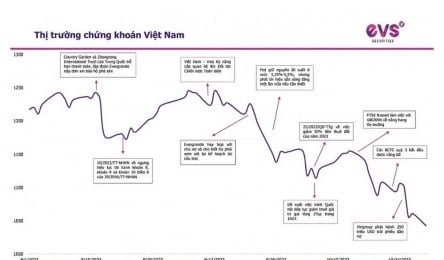

TTCK toàn cầu đã có nhiều biến động trái chiều

Sau thông báo giảm 0,25 điểm phần trăm lãi suất ngày 30-10-2019 của Fed, TTCK các nước phản ứng khá tích cực và tăng nhẹ. Tuy nhiên, TTCK Trung Quốc lại không giữ được đà tăng này và quay đầu giảm điểm trước những thông tin không chắc chắn về việc ký kết thỏa thuận thương mại giai đoạn 1 giữa Mỹ và Trung Quốc.

Bên cạnh đó, trong khi dòng vốn ETF đầu tư vào các quốc gia khác trong khu vực không cho thấy nhiều biến động trong hai tuần vừa qua, dòng vốn này tại Trung Quốc lại cho thấy điều ngược lại. Ngay trong tuần đầu tiên sau khi Fed giảm lãi suất, nhà đầu tư đã rút ròng hơn 150 triệu đô la; nhưng ngay sau đó lại bơm ròng hơn 1 tỉ đô la trong tuần thứ 2. Điều đó cho thấy các nhà đầu tư và giới phân tích của nước này vẫn chưa thực sự chắc chắn về những diễn biến tiếp theo.

Trước đó, vào đầu tháng 9, Trung Quốc cũng đã giảm tỷ lệ dự trữ bắt buộc với mục đích bơm thêm tiền vào nền kinh tế. Với những căng thẳng thương mại của hai quốc gia này trong thời gian qua, không khó hiểu khi giới phân tích cho rằng những động thái này được đưa ra nhằm phản ứng với những điều chỉnh trong chính sách tiền tệ của đối phương, khi đó hệ quả tất yếu là TTCK toàn cầu sẽ bị ảnh hưởng tiêu cực.

Để có thể đánh giá một cách rõ ràng về xu hướng của TTCK toàn cầu cũng như TTCK Việt Nam trong thời gian sắp tới, nhà đầu tư cần hiểu rõ bản chất của việc thực hiện chính sách tiền tệ của hai quốc gia này trong hiện tại, cũng như những phản ứng từ phía các doanh nghiệp châu Á trước những xu hướng bất ổn trong thời gian qua.

Khi chính sách tiền tệ là công cụ “cầm máu”

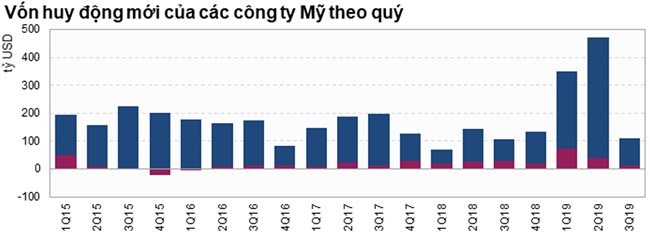

Cũng giống như lần cắt giảm lãi suất vào tháng 9, nền kinh tế của Mỹ vẫn đang cho thấy dấu hiệu suy giảm. Tăng trưởng GDP quí 3-2019 của cường quốc này là 1,9%, thấp hơn mức 2% của quí 2 và 2,9% của cùng kỳ năm 2018. Lượng vốn huy động mới của các công ty cũng đã cho thấy sự suy giảm trong quí 2 và 3, đặc biệt là ở nhóm ngành công nghiệp, vốn được xem là “xương sống” của nền kinh tế Mỹ.

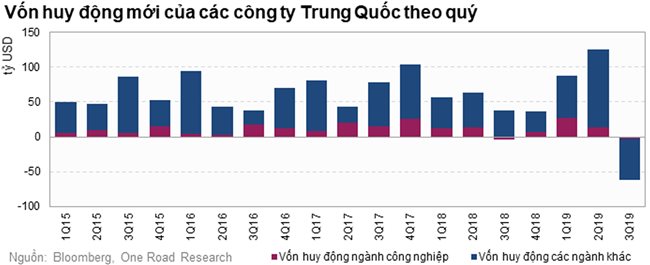

Đối với Trung Quốc, tăng trưởng GDP trong quí 3 tiếp tục cho thấy dấu hiệu giảm tốc khi chỉ đạt 6,1%, và nhiều chuyên gia cho rằng Trung Quốc sẽ khó duy trì tốc độ tăng trưởng 6% trong thời gian tới. Cũng như Mỹ, vốn huy động mới của toàn thị trường nói chung và các công ty công nghiệp nói riêng đã sụt giảm đáng kể trong quí vừa qua.

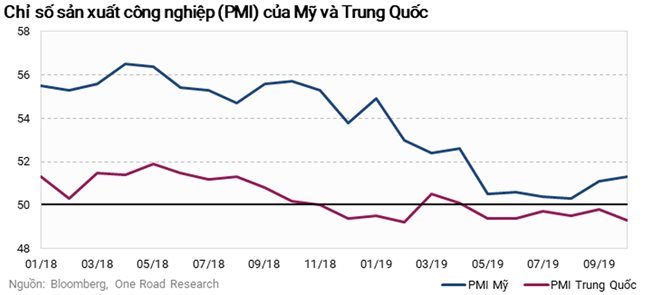

Có thể thấy rằng ngành công nghiệp của cả hai bên đã hứng chịu không ít tổn thất. Trái với những lạc quan của người Mỹ rằng họ hoàn toàn có thể thắng Trung Quốc trong cuộc chiến kinh tế này trong những quí đầu năm, các doanh nghiệp Mỹ bắt đầu “thấm đòn” khi các đơn hàng xuất khẩu công nghiệp bắt đầu sụt giảm trong quí 2. Chỉ số PMI của Mỹ đã rơi từ mức 54 đầu năm xuống chỉ còn hơn 50 hiện tại; trong khi đó, ở phía bên kia “chiến tuyến”, đang có một sự dịch chuyển chuỗi giá trị sản xuất sang các quốc gia khác khiến ngành sản xuất của Trung Quốc đang dần bị thu hẹp.

Lúc này, chính sách tiền tệ được cả hai bên tận dụng nhằm điều tiết dòng vốn trên thị trường và kích thích hoạt động sản xuất của các doanh nghiệp trong nước, một loại “bông băng y tế” để giảm bớt những thiệt hại về kinh tế đang tạo ra từ cuộc chiến tranh thương mại. Có thể nhận thấy rõ điều này khi vào đầu năm 2018, Fed cho rằng Mỹ đã thoát khỏi thời kỳ suy thoái và liên tục tăng lãi suất, nhưng trong năm 2019 chính sách tiền tệ đã đảo chiều nhằm hỗ trợ tăng trưởng.

Một điểm thú vị là, tính từ thời điểm tháng 3-2018 khi chiến tranh thương mại xảy ra cho đến nay, những lần thay đổi chính sách tiền tệ của Mỹ và Trung Quốc gần như tương đồng với nhau về thời điểm và tần suất (Fed đã thay đổi lãi suất bảy lần, trong khi đó Ngân hàng Nhân dân Trung Quốc cũng đã có sáu lần cắt giảm tỷ lệ dự trữ bắt buộc).

Do đó, việc Mỹ giảm lãi suất hay Trung Quốc tác động đến tỷ lệ dự trữ với tần suất ngày một nhiều hơn như thời gian qua càng cho thấy những căng thẳng thương mại giữa hai nước có thể vẫn còn tiếp diễn trong thời gian tới.

Tâm lý thận trọng tiếp tục bao trùm toàn Châu Á

Điều mà nhiều nhà đầu tư quan tâm lúc này là liệu những việc trên sẽ ảnh hưởng như thế nào đến TTCK Việt Nam?

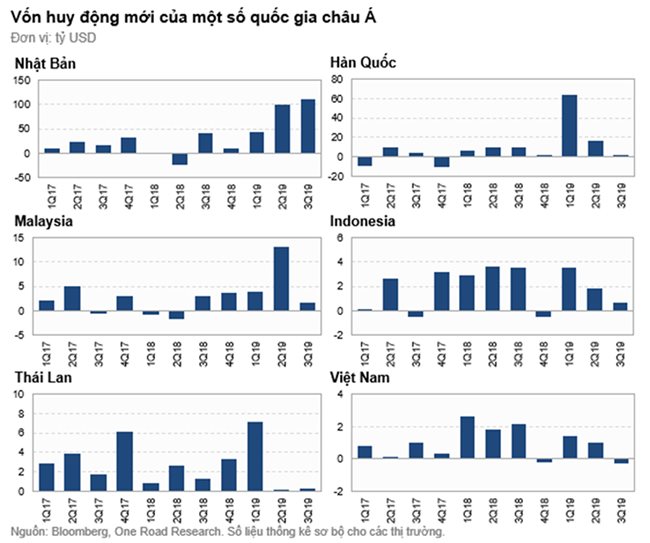

Trước hết, nếu nhìn vào bức tranh tổng thể của nền kinh tế châu Á, những căng thẳng thương mại nói trên không chỉ tác động đến hai nền kinh tế lớn nhất thế giới. Ngoại trừ Nhật Bản, các quốc gia khác của châu Á đã cho thấy xu hướng giảm vốn huy động trong quí 3.

F. D. Roosevelt từng nói: “Điều duy nhất chúng ta cần sợ hãi chính là nỗi sợ”; chiến tranh thương mại Mỹ - Trung có thể không ảnh hưởng trực tiếp đến nền kinh tế của các quốc gia khác, nhưng nỗi sợ về những tác động tiêu cực của nó cũng đủ để khiến cho các doanh nghiệp tiếp tục xu hướng thận trọng trong việc huy động thêm vốn nhằm mở rộng hoạt động kinh doanh. Đó là lý do dẫn đến những biến động về dòng vốn của các quốc gia trong khu vực thời gian qua.

Quay trở lại TTCK Việt Nam thì xu hướng giảm vốn vẫn đang tiếp tục, thậm chí trong quí 3 vừa có báo cáo thì các doanh nghiệp niêm yết Việt Nam còn giảm nguồn vốn huy động. Điều đó thể hiện những yếu tố cơ bản của các doanh nghiệp niêm yết vẫn chưa có nhiều cải thiện trong thời gian qua. Khi các doanh nghiệp dừng mở rộng hoạt động kinh doanh, hệ quả tất yếu là kết quả kinh doanh quí 3 cho thấy sự giảm sút trong doanh thu so với quí trước. Thống kê cho thấy tăng trưởng doanh thu của toàn bộ doanh nghiệp niêm yết trên TTCK Việt Nam trong quí 3 là 10,6%, thấp hơn so với mức tăng 18,3% cùng kỳ năm 2018.

Hoạt động kinh doanh kém tăng trưởng của các doanh nghiệp niêm yết cũng góp phần giải thích tại sao TTCK Việt Nam đang thiếu rất nhiều động lực tăng trưởng để có thể thực sự bứt phá mạnh trong thời gian qua.

Với vai trò là một nhà đầu tư trên TTCK, đó là những gì mà chúng ta cần nhận thức về môi trường kinh tế xung quanh, vì chúng sẽ là những yếu tố cơ bản quyết định xu hướng của thị trường tài chính trong những tháng cuối năm và cả năm 2020 sắp tới.

Các cổ phiếu có dòng tiền tốt lên ngôi

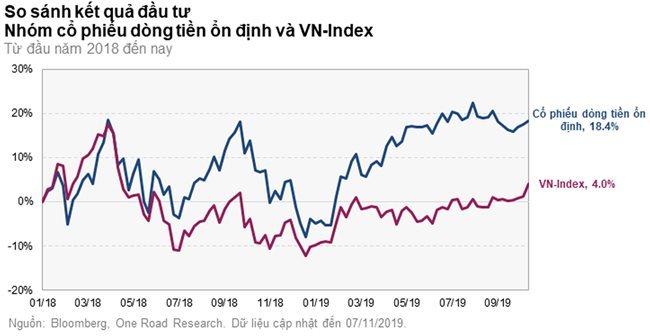

Khi sự bất ổn lan tỏa khắp thị trường, dòng tiền của TTCK sẽ tập trung vào những công ty có khả năng tạo dòng tiền tốt và hoạt động kinh doanh ổn định.

Tác giả đã thiết lập một danh mục bao gồm tốp 5% các cổ phiếu có dòng tiền từ hoạt động kinh doanh dương và tăng trưởng doanh thu hàng năm trên 10% (không bao gồm các công ty thuộc lĩnh vực tài chính). Kết quả phân tích trong quá khứ cho thấy danh mục cổ phiếu này bắt đầu tạo ra lợi nhuận vượt trội so với thị trường chung từ thời điểm chiến tranh thương mại nổ ra với 18,4% so với chỉ 4% của chỉ số VN-Index.

Điều này cho thấy dòng tiền đang hướng đến những cổ phiếu có hoạt động kinh doanh ổn định và không chịu nhiều ảnh hưởng từ các yếu tố kém tích cực từ thị trường toàn cầu. Nhiều khả năng các yếu tố cơ bản của các doanh nghiệp niêm yết vẫn sẽ không chuyển biến tích cực trong năm 2019, vì vậy lựa chọn các công ty theo tiêu chí này là khá hợp lý ở thời điểm hiện tại.

(Theo Thời báo Kinh tế Sài Gòn)

Nguồn: YouTrade

| Ngoại tệ | Mua tiền mặt | Mua chuyển khoản | Giá bán |

|---|---|---|---|

| USD | 25170.00 | 25172.00 | 25472.00 |

| EUR | 26456.00 | 26562.00 | 27742.00 |

| GBP | 30871.00 | 31057.00 | 32013.00 |

| HKD | 3176.00 | 3189.00 | 3292.00 |

| CHF | 27361.00 | 27471.00 | 28313.00 |

| JPY | 160.49 | 161.13 | 168.45 |

| AUD | 15933.00 | 15997.00 | 16486.00 |

| SGD | 18272.00 | 18345.00 | 18880.00 |

| THB | 671.00 | 674.00 | 701.00 |

| CAD | 18092.00 | 18165.00 | 18691.00 |

| NZD | 14693.00 | 15186.00 | |

| KRW | 17.52 | 19.13 | |

| DKK | 3553.00 | 3682.00 | |

| SEK | 2267.00 | 2353.00 | |

| NOK | 2251.00 | 2338.00 |

Nguồn: Agribank

Giá vàng hôm nay | ||

|---|---|---|

| Mua vào | Bán ra | |

| SJC HCM 1-10L | 81,800300 | 83,800300 |

| SJC Hà Nội | 81,800300 | 83,800300 |

| DOJI HCM | 81,700300 | 83,700300 |

| DOJI HN | 81,700300 | 83,700300 |

| PNJ HCM | 81,800300 | 83,800300 |

| PNJ Hà Nội | 81,800300 | 83,800300 |

| Phú Qúy SJC | 81,800 | 83,800 |

| Bảo Tín Minh Châu | 82,000150 | 83,80050 |

| Mi Hồng | 82,100 | 83,600200 |

| EXIMBANK | 81,600200 | 83,600200 |

| TPBANK GOLD | 81,700300 | 83,700300 |

| Cập nhật thời gian thực 24/24 | ||

Nguồn: giavangsjc.net

-

Sau VinFast, đến lượt VNG nộp hồ sơ IPO trên sàn Nasdaq24, Tháng 08, 2023 | 10:20

-

Chứng khoán Everest nâng cao trải nghiệm khách hàng trên nền tảng số16, Tháng 08, 2023 | 09:00

-

EVS ra mắt website phiên bản mới nhằm tối ưu hóa trải nghiệm khách hàng15, Tháng 05, 2023 | 10:00

EVS ra mắt website phiên bản mới nhằm tối ưu hóa trải nghiệm khách hàng15, Tháng 05, 2023 | 10:00 -

Giá cổ phiếu Công ty ĐHĐ tăng hơn 370% sau 10 năm cổ phần hóa07, Tháng 10, 2022 | 10:00

Giá cổ phiếu Công ty ĐHĐ tăng hơn 370% sau 10 năm cổ phần hóa07, Tháng 10, 2022 | 10:00 -

-

Doanh nghiệp tư nhân Trung Quốc đứng trước tương lai bất định14, Tháng 11, 2022 | 06:01

Doanh nghiệp tư nhân Trung Quốc đứng trước tương lai bất định14, Tháng 11, 2022 | 06:01